İktisatbank'tan Günlük Piyasa Analizi - 30 Kasım 2018

*Türk mali piyasaları, yurtdışı piyasalara paralel iyimser bir günü daha geride bıraktı.

*Dün bültenimizde belirttiğimiz üzere, diplomasi cephesinde yaşanan normalleşmenin yanı sıra, petrol fiyatlarında üretim artışının desteklediği fiyat düşüşünün Türkiye pozitif algıyı hızlandırması, beraberinde, FED Başkanı Powell’in güvercin tonda algılanan konuşması, küresel mali piyasalarda olumlu havayı destekledi.

*Dün bu bağlamda, USD/TRY kuru 5.13’lü seviyelere gerileyerek 6 Ağustos’tan bu yana en düşük seviyeyi test etti. Yön anlamında (felaket senaryolarının çizildiği günlerden beridir) doğru istikamette giden gemide yolculuk içindeyiz. Bu minvalde, sırası ile ön plana çıkardığımız 5.70 akabinde 5.30 ve şimdi de 5.05 hedef bölgesine adım adım ilerliyoruz.

*Banka hisselerindeki olumlu hava nedeniyle BİST100 endeksi günü %1 artıda tamamlarken, USD faizlerindeki gevşeme içerde tahvil ve bono piyasasında da hissedildi. Verim eğrisi genelinde 15-30 baz puan civarında düşüşler görüldü.

*Elbette, yılı tamamlamaya sayılı günler kala, işlem hacimlerinin de her geçen gün daha daraldığını, sene sonu piyasa hareketlerini bu bağlamda çok da rasyonel olarak yorumlanmaması gerektiğinin altını çizmek gerekiyor. Dün bültenimizde ön plana çıkardığımız üzere, gerek diplomatik, gerekse de realpolitik cephede yaşanan olumlu gelişmeler, düşen enerji fiyatları ve yaptığımız çalışmalara paralel ekim ayı enflasyonunun negatif geleceği beklentisi, bir müddet daha TL ve TL cinsi yatırım araçlarının destekleyecektir.

*Adeta, “pastırma yazını” andıran bir havanın hakim olduğunu görüyoruz. Lakin, devam eden ticaret savaşlarının nereye varacağı, mart ayında AB ile İngiltere’nin boşanma (Brexit) konusunun “anlaşmasız boşanma - hard Brexit” olma ihtimali (nelere gebe olacağı bilinmiyor), mart sonunda içerde yerel seçimler ve dahası yurtdışında şişen ve balon havasını andıran pek çok enstrümanın yarattığı tedirginlik nedeniyle, iyimser havanın uzun soluklu olmayacağının altını çizmek istiyoruz (Winter is Coming!).

*Gözler artık hafta sonu Arjantin’in başkenti Buenos Aries’e düzenlenecek G20 zirvesine çevrildi. Trump, Rus mevkidaşı ile toplantısını iptal ederken, Sn. Cumhurbaşkanı Erdoğan ile toplantısının da formatı değiştirilip “ayaküstü görüşmeye” çevrildi.

*Gündemin bir numaralı maddesi, haliyle, G20 Zirvesi kapsamında bir araya gelecek Trump - Xi arasında ticaret savaşlarının geleceğinin belirleneceği görüşmede olacak. Bu konunda gelen kapı arkası dedikoduların tutarlı olmadığını not etmek gerekiyor.

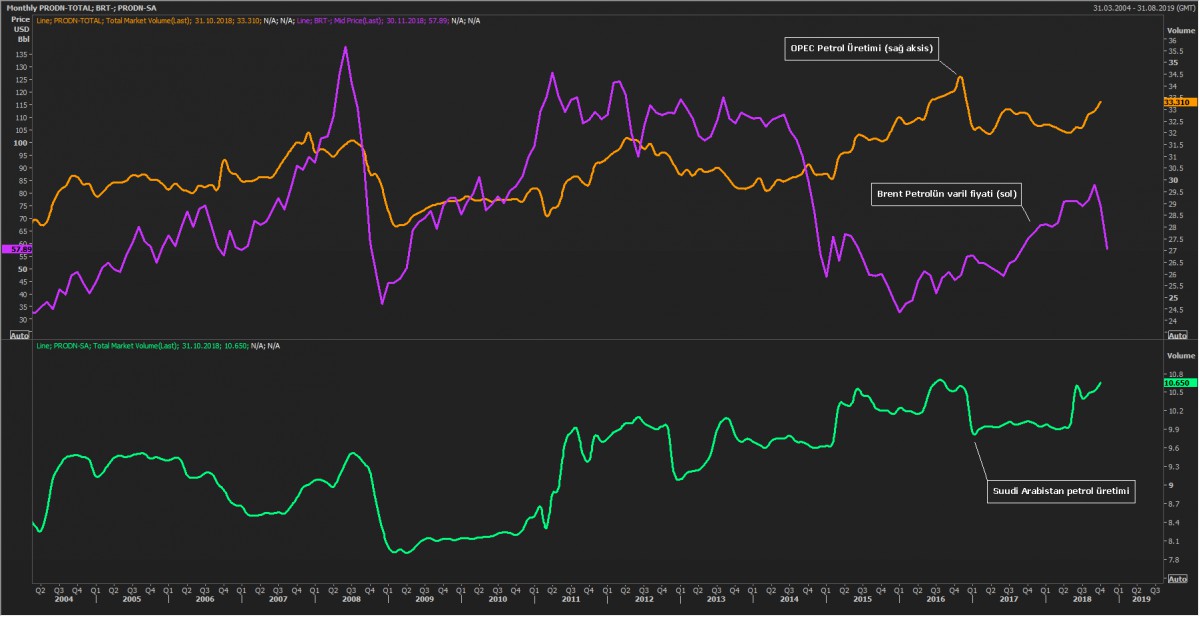

*Petrol ile ilgili beklediğimiz görüşme trafiğinin olmayacağından hareketle, petrolün kaderi 6 Aralık tarihindeki OPEC zirvesine kalmış gibi görünüyor (bakınız grafik).

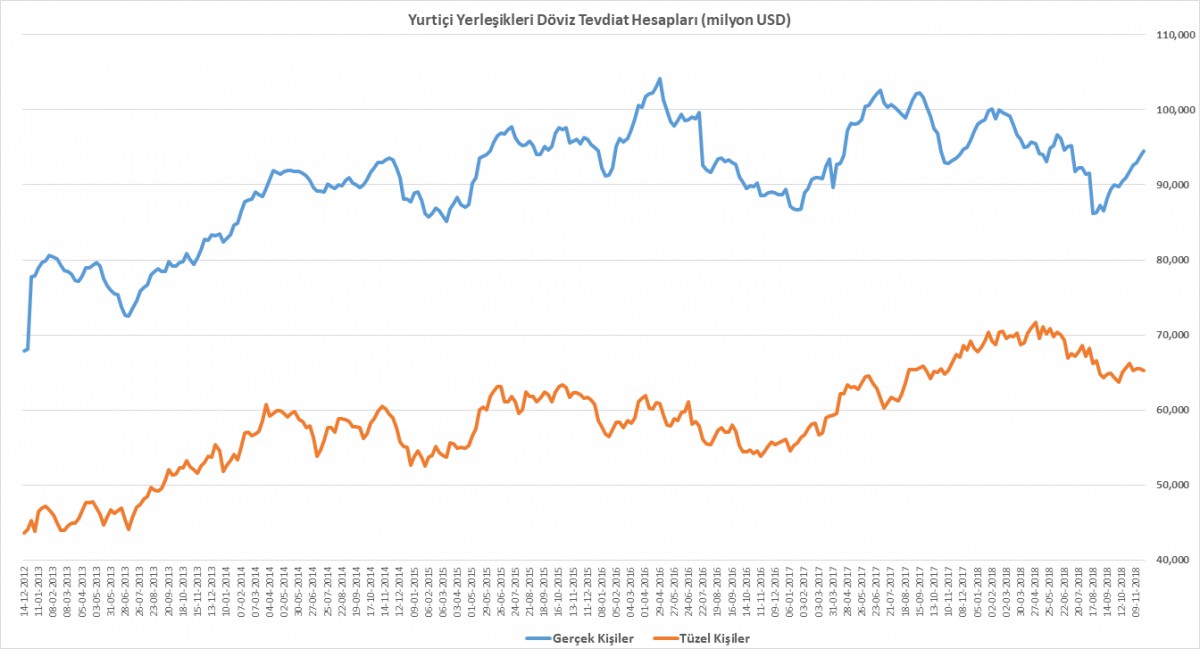

TCMB - Haftalık Para ve banka İstatistikleri

TCMB 16-23 Kasım haftasına ilişkin para ve banka istatistiklerini yayımladı. Gerçek kişilerin döviz tevdiat hesapları (DTH) geçen haftada da arttığını görüyoruz (0.6 milyar dolar). Öte yandan, tüzel kişilerin DTH 0.3 milyar dolar azaldı.

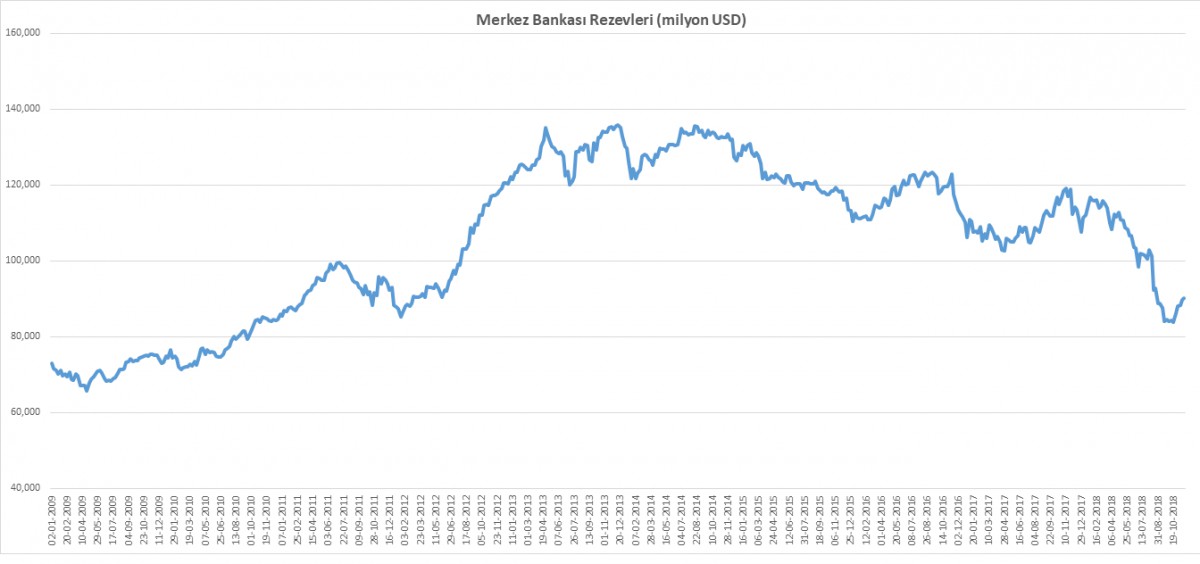

TCMB’nin ise FX rezervleri ise 0.4 milyar dolar artarak 90.2 milyar dolar oldu.

Kaynak: TCMB

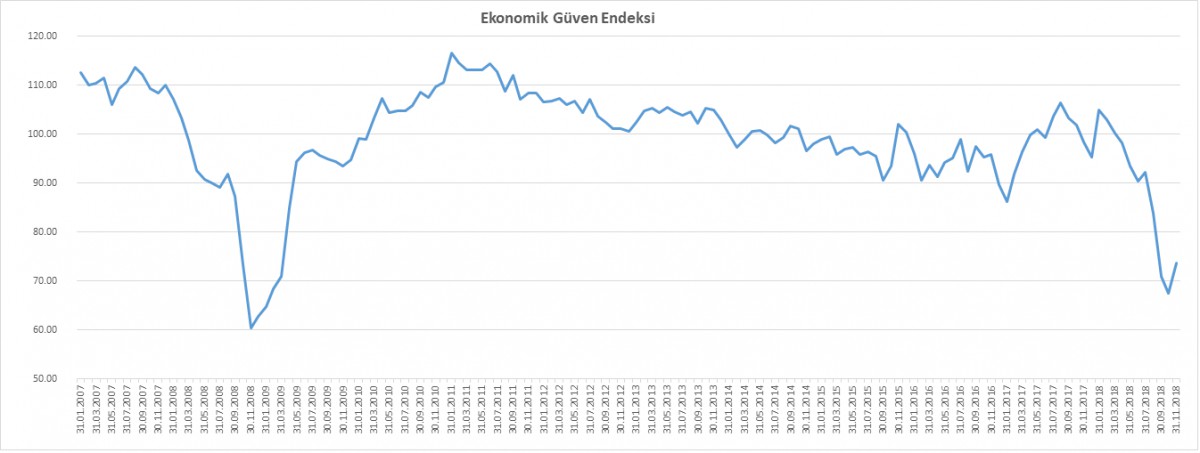

Ekonomik güven endeksi.

Dün gelen ekonomik güven endeksi kasımda sıçramaya işaret etti. Döviz kurunda yaşanan geri çekilme, diplomasi anlamında normalleşme ardından, Ekonomik güven endeksi aylardır devan eden düşüş trendine son verdi. Ekonomik güven endeksindeki artış, tüketici, reel kesim (imalat sanayi), hizmet ve perakende ticaret sektörü güven endekslerindeki artışlardan kaynaklandı.

Kaynak: TÜİK

Petrol fiyatları üretim artışı ile düşüyor.

OPEC üyesi ülkelerin petrol üretimi artarken, Brent cinsi petrolün varil fiyatı ise gerilemeye devam ediyor. Bu bağlamda, özellikle, alt grafikte, Suudi Arabistan’ın dikkat çekici bir şekilde son dönemde artan petrol üretiminin altını çizmek gerekiyor.

Kaynak: Reuters