- Küresel mali piyasalar dün hareketli bir günü geride bıraktı. Yurt dışı cephede günün en önemli gelişmesi kuşkusuz Avrupa Merkez Bankası'nın (ECB) olağan faiz toplantısı idi. Son günlerde bültenimizde sıklıkta kaleme aldığımız üzere, büyümenin motoru olan Almanya ve Fransa'da yaşanan siyasi gelişmeler, Trump 2.0 döneminin getireceği belirsizlik, Kıtanın yaşlanan nüfusu ve beraberinde en büyük tehdit olan sanayisizleşme riski ile karşı karşıya kalan Avrupa ekonomilerine paralel ECB'nin en az 25 baz puan faiz indirimine gitmesi bekliyorduk. ECB beklentiler paralelinde politika faizini 25 baz puan indirerek mevduat faizini %3 seviyesine getirdi. Büyüme tahmini de aşağı güncellerken, ufukta daha fazla indirim görüldüğünü de ima etti.

- Karar sonrası EURUSD paritesi son günlerde salındığı 1,05'li seviyeleri terk ederek bu sabah 1,0450 seviyesine gevşediğini görüyoruz. Bir kez daha belirtmek gerekirse, EURUSD paritesinde yönün net bir şekilde aşağıya olduğunu düşünmeye devam ediyoruz. ABD ile Avrupa arasında faiz makasının da EUR üzerinde baskı kurmaya devam etmesini ve paritenin beklediğimizden de kısa bir süre 1,0 seviyesinin altını hedefleyeceğini öngörüyoruz.

- ABD'de ise evvelsi gün açıklanan ve piyasaları mutlu eden tüketici enflasyonu ardından dün beklentilerin üzerinde sonuçlanan üretici enflasyonu piyasaların kaydettiğini kazanımları geri vermesine neden oldu. Şöyle ki, üretici enflasyonunun beklentleri aşması ardından FED'den beklenen faiz indirim patikası yeniden sorgulanırken, gösterge ABD 10 yıllık devlet tahvilinin getirisi bir günde 20 baz puan yükselerek %4,33 seviyesine geldi. Doların piyasa faizinin yükselmesi piyasaları mutsuz ederken, faiz getirisi olmayan kıymetli madenler dün sert bir şekilde geriledi. Altının ons fiyatı 2,725 dolar seviyesini test ederek son günlerde iyimser bir görünüm sergilemesi ardından hızla 2,690 dolar seviyesine gerilerken, yükselişi kadar düşüşü de sert olan gümüş 32 dolar seviyesinin üzerinde tutunamayarak 31 dolar seviyesine kadar geriledi. Bugün haftalık kapanışı görerek daha sağlıklı bir yorum yapmaya çalışacağız.

- Bireysel yatırımcıların da ötesinde kurumsal yatırımcıların da ETF talebi ile bu yıl adeta şaha kalkan ve %140'dan fazla değer kazanan dijital altın Bitcoin de iyimser başlayan dünkü günde 102,600 dolar seviyesini test etmesi ardından olumsuz havaya paralel yeniden 100bin dolar seviyesine geri çekildi. Büyük resimde, fütursuzca dolar basmaya devam eden ABD Hazinesi ve doların 'silah' olarak kullanılmasından mutsuz olan gerek merkez bankaları gerekse de yatırımcıların son yıllarda davranış değişikliğine giderek arzı sabit enstrümanlara (bitcoin ve altın) olan ilgisini devam ettireceğini düşünüyoruz. Bu bağlamda, ara ara görülebilecek kâr satışlarına da çok da büyük bir anlam yüklenmemesi gerektiğini düşünüyoruz. Trump'ın tarife kartının dönüp dolaşıp doları daha da yıpratacağı bir ekosistemde, bir ayağı çukurda olan EUR yerine ışıldayan ve arz kısıtlı olan enstrümanların ön planda olmasını bekleme devam ediyoruz. ABD'nin kamu borcu 36 trilyon dolar seviyesinde olduğunu ve yüz günde bir trilyon dolar büyüme devam ettiğini bir kez daha hatırlatalım!

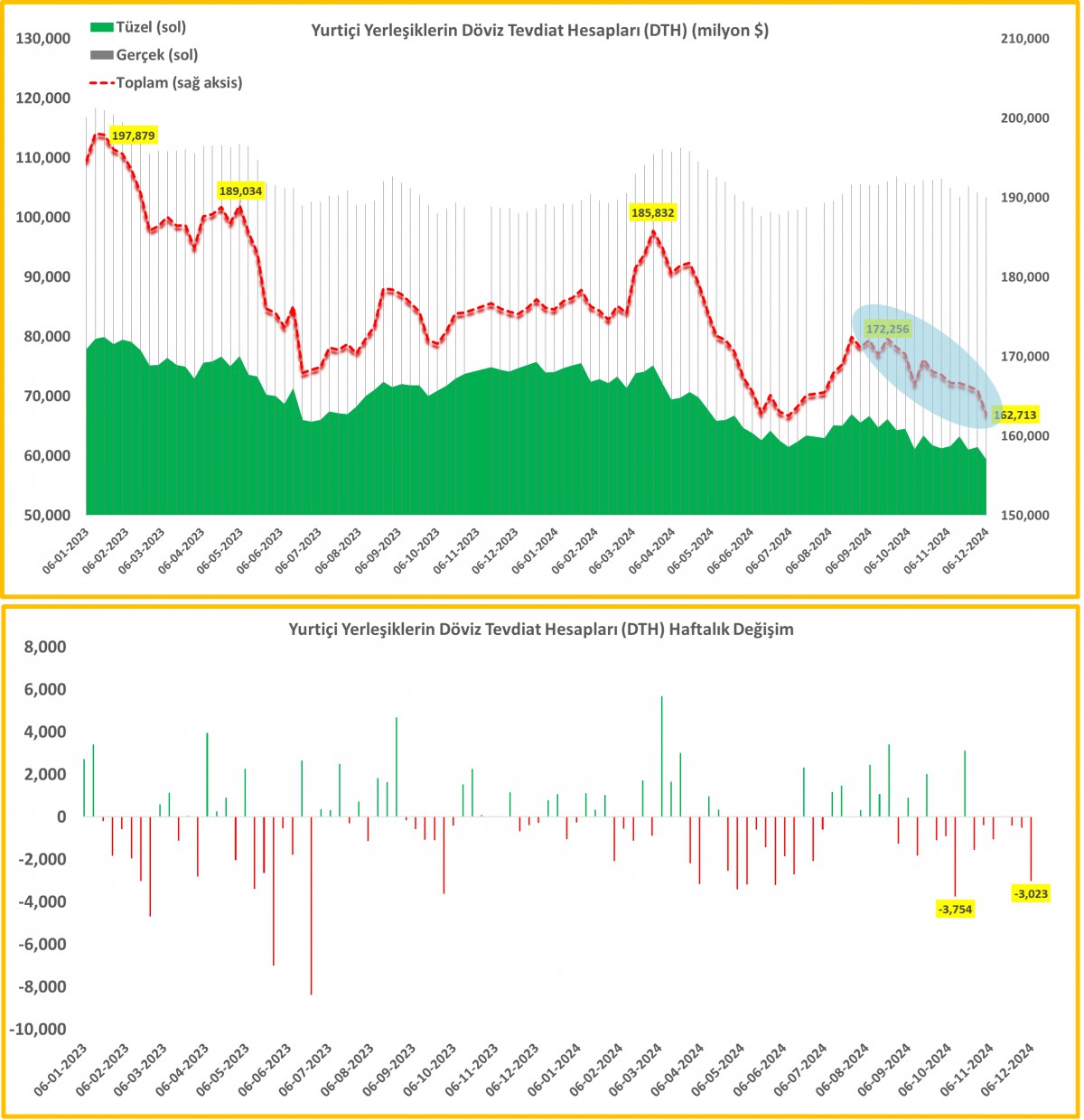

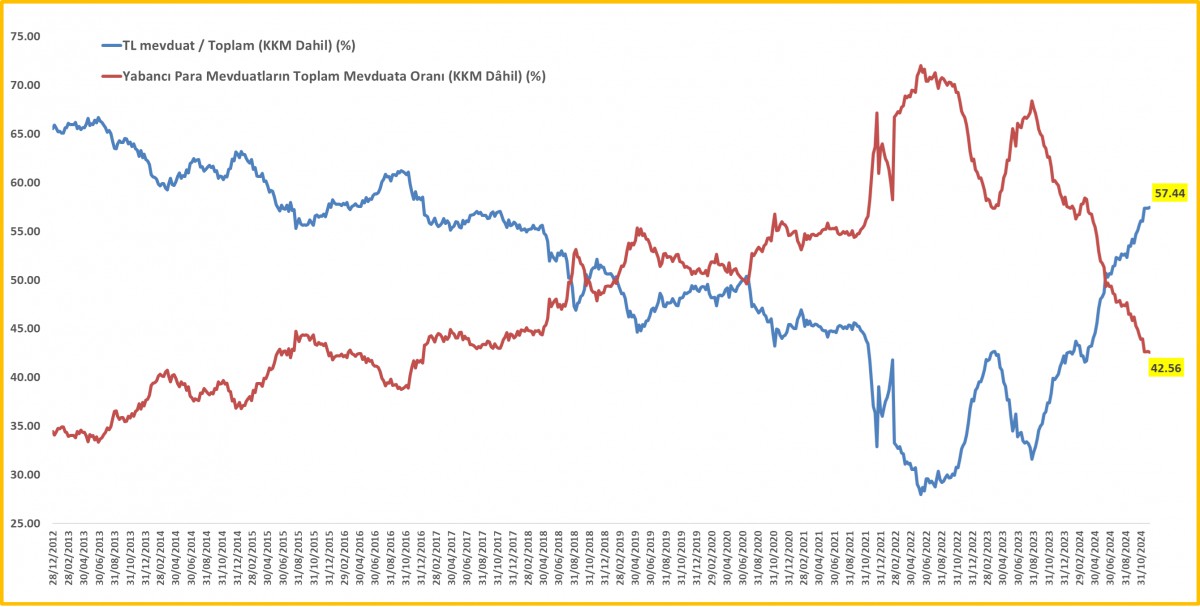

- Dün her hafta perşembe gün olduğu üzere, TCMB ve BDDK'nın haftalık bültenlerini enine boyuna irdeledik. TCMB'nin swap ve kamu dövizleri hâriç net döviz pozisyonu iyileşmeye devam ederken, manşet rakam 39 milyar dolar seviyesine yükseldi. Bu denkleme kamu dövizlerini de katarsak, 51,8 milyar dolar ile rekor seviyede olduğunun altını kalınca çizmek gerekiyor. Geçen iki senedir çok konuşulan rezerv sorununun da ortadan kalktığını rahatlıkla iddia edebiliriz. Dün veriler arasında en çok dikkat çeken husus ise DTH cephesinde yaşanan erime idi. Daha basit bir anlatımla, tek yalan söylemeyen şey matematiktir söyleminde hareketle, dolarizasyon eğiliminin iyice tersine dönmeye başladığını iddia edebiliriz. TCMB verilerine göre, 6 Aralık haftasında, yurtiçi yerleşik bireysel ve kurumsal DTH 3 milyar dolar erime kaydetmiş! TCMB'nin de güçlenen rezervleri ile birlikte DTH erimesini birlikte düşünürsek, 2025 yılının yine TL'nin yılı olacağı yönünde görüşümüzün kuvvet kazandığını söyleyebiliriz.

- Öte yandan, dün Türkiye'de açıklanan cari işlemler dengesi Ekim ayında 1,88 milyar dolar fazla verirken, yılın ilk on ayında rakam sadece 3,3 milyar dolar açık şeklinde oldu. Geçen yılın aynı döneminde söz konusu rakamın 36,1 milyar dolar açık şeklinde olduğunu hatırlatalım! Peşinen, uygulanan politikalara paralel Türkiye ekonomisinin yavaşladığının hepimiz biliyoruz ya da sanayide çarkların durma noktasına geldiğini zaten açıklanan verilerden okuyabiliyoruz. Yavaşlayan bir ekonomide hammadde ithalatı da yavaşlarken, döviz ihtiyacını da azalması ile cari denge otomatik olarak dengeleniyor. Ödemeler dengesinde yaşanan gelişmelerin uygulanan reçetenin bir sonucu olarak olumlu gördüğümüzü belirtmekle birlikte madalyonun diğer tarafında ise ekonominin durma noktasına gelmesini olumsuz bir gelişme olarak okduğumuzu da altını çizmek isteriz.

- Her ne kadar ABD'de ÜFE beklentilerin üzerinde gelerek moralleri bozsa da, her perşembe günü açıklanan haftalık işsizlik maaşı başvuruları artış kaydederek görünümü bir noktada dengelediğini görüyoruz. Vadeli faiz piyasaları haftaya FED'den 25 baz puan indirime hâlen daha %94 ihtimal tanıyor. Dün gece gongu Trump'ın çaldığı ABD hisse senedi piyasaları geceyi %0,5 düşüşle tamamladı. Bu sabah Asya piyasalarında da hava pek de iyimser görünmüyor. Çin borsa endeksleri %2'ye yakın düşüşle başı çekiyor. Çin'den beklenen teşvik paketine yönelik endişelerin yatırımcıları mutsuz ettiğini görüyoruz. ABD borsalarının ise vadeli işlemlerinde hafif de olsa yükselişler dikkat çekiyor.

- BIST100 endeksi dün sabah saatlerinde güne yurt dışı piyasaların olumlu seyrine paralel iyimser bir başlangıç yapması ardından öğleden sonra ABD ÜFE verisi ile adeta açıldığı seviyeden yani değişim kaydetmeden gün içi kazanımlarını da koruyamadan kapandı. Kur, faiz ve CDS üçlüsünde önemli bir değişim göremedik. USDTRY kuru bu sabah hafta sonu valör etkisi ile (üç günlük fonlama) 39,94 seviyesine yükseldi.

DTH

DTH