- Türk Havacılık ve Uzay Sanayii AŞ'nin (TUSAŞ) Ankara Kahramankazan'daki genel merkezine düzenlenen hain terör saldırısında 5 kişinin hayatını kaybettiği, 22 kişinin yaralandığı haberini büyük bir üzüntüyle öğrendik. Başta Cumhurbaşkanımız Sn. Recep Tayyip Erdoğan olmak üzere, Ankara'dan birçok üst düzey yetkili, bu saldırının Türkiye'nin savunma sanayisini hedef aldığını vurguladı. Henüz saldırıyı üstlenen bir örgüt olmamakla birlikte, özellikle MHP Lideri Devlet Bahçeli'nin dile getirdiği yeni "açılım" sürecinin ardından olayın zamanlaması ve hedef alınan yerin seçimi oldukça düşündürücü. Bu tür acıların bir daha yaşanmamasını diliyor, yaralananlara acil şifalar, hayatını kaybeden şehitlerimize Allah'tan rahmet diliyoruz. Milletimizin başı sağ olsun.

- Böyle bir günde piyasa konuşmanın da ne kadar doğru olduğunu bilmemekle birlikte, kısa bir bülten ile günü tamamlamak isteriz. Dün Türkiye'de açıklanan tüketici güven endeksi Ekim'de bir önceki aya göre %3 artarak 80,6 değerini almak suretiyle 2023 yılı Haziran ayından bu yana en yüksek seviyeye ulaştı. Endeksin alk kalemlerinde, tüketicide geleceğe yönelik bir tüketim umudunun attığını görüyoruz. Şöyle ki, gelecek 12 aylık dönemde hanenin maddi durum beklentisi ve gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesinde ciddi bir artış görüyoruz.

- Türk mali piyasalarında ise döviz, faiz ve CDS üçlüsü son dönemde sıklıkla olduğu üzere dün de göreceli olarak yatay bir eğilim kaydederken, terör saldırısının moral bozukluğu hissedildi. USDTRY kuru sınırlı bir değişimle günü 34,30 seviyesine yaklaşırken, 5 yıllık Türkiye CDS primi hafif yükselişle 275 baz puanda civarına geldi. 2 yıl vadeli gösterge tahvil bileşik faizi ise %42,92 seviyesinden hafif de olsa yükselişle günü tamamladı. Borsa cephesinde ise, MHP cephesinden gelen "açılım" ardında bir kurumun önderliğinde %2 civarında yükselişle günlerdir devam eden düşüşüne ara veren Borsa İstanbul, dün yine yönünü aşağıya çevirmek suretiyle satışlara boyun eğdi. BIST100 ana endeksi günü %1,40 düşüşle tamamlarken, lokomotif endeks bankacılık hisseleri ise %1,20 düştü. Ana endeksin günü önemle takip ettiğimiz 8,700 destek seviyesinden tamamladığının altını çizelim. Son beş haftadır kesintisiz bir şekilde düşen ana endekste daha da aşağıda 7,200 seviyesine varan büyük bir boşluk bulunuyor.

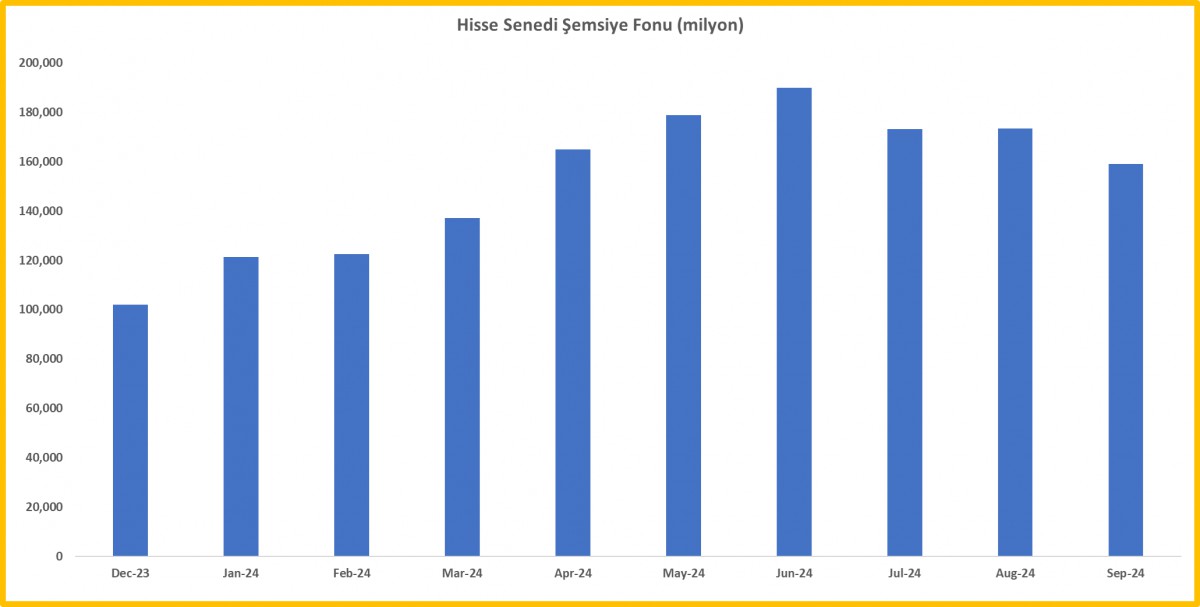

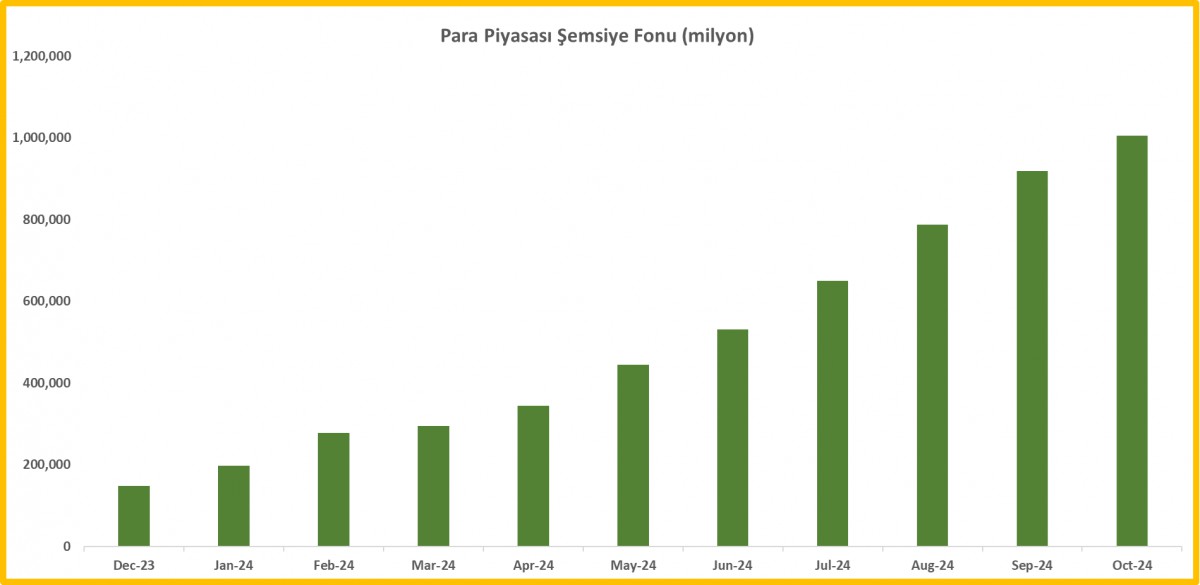

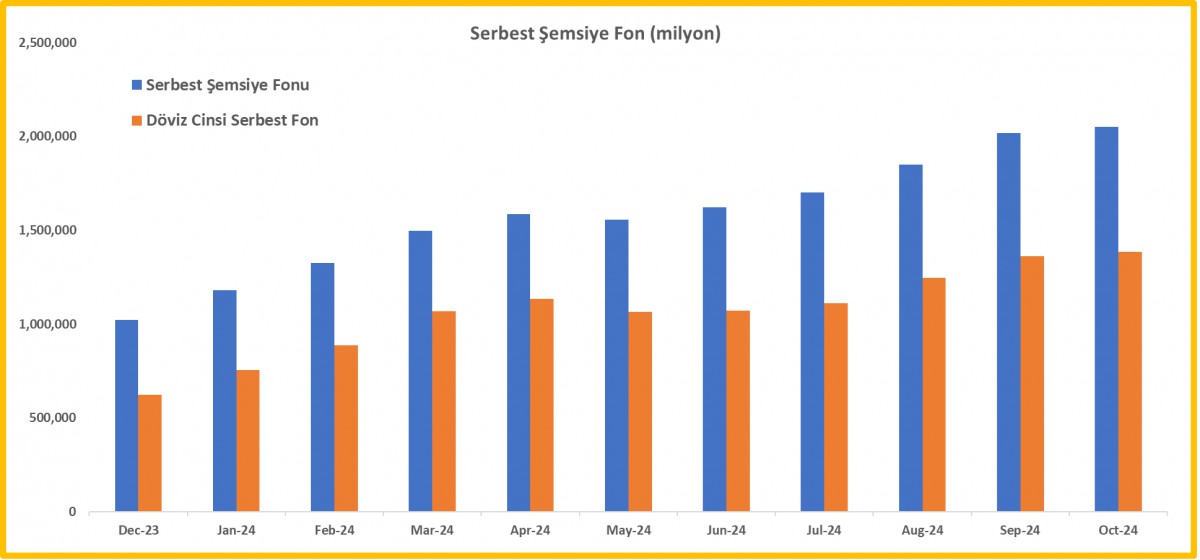

- Dün biraz daha büyük resmi değerlendirmek adına, son zamanlarda oldukça popüler olan yatırım fonlarının dağılımı inceleyerek yatırımcıların davranışını anlamaya çalıştık. Yılbaşından düne (23 Ekim 2024) kadar geçen zaman diliminde, en büyük artış oranının para piyasası fonlarında yaklaşık 5,8 kat ile yaşandığını görüyoruz. Fonların en büyük dilimini oluşturan serbest fonlar %100 büyürken, alt kırılıma bakılınca artışının büyük bir kısmının döviz cinsi serbest fonlardan geldiğini gördük. Çok merak ettiğimiz hisse senedi şemsiye fonları ise benzer dönemde %0,8 artarken, Haziran ayında yaşanan zirveden sonra müteakip aylarda ivme kaybı yaşandığını ve yatırıcıları hisse senetlerinde bir nebze de olsun uzaklaştıklarını görüyoruz. Yılbaşına göre bakılırsa, kıymetli madenler fonunun %100 artarak Eylül ayında zirve yaptığını not edelim. Kuvvetle muhtemel, yatırımcılar hisse senetlerinde pozisyon azaltırken, kıymetli madenler ve para piyasası fonlarına geçiş yaptıklarını düşünüyoruz. Aşağıda grafiklerden de görülebileceği üzere, para piyasası fonlarında yaşanan %600'e varan devasa artış, 1 trilyon TL'yi aşarken, fon havuzundaki payı ise neredeyse %25'e geldi. Takdir edeceğiniz üzere, faizin cazip seviyesi ve getiri beklentisi ana etken gibi görünse de, 2025 yılı ile faizin yönünün aşağıya çevireceği bir ortamda, para piyasası fonlarından çıkacak paranın hisse senetlerine mi yoksa dövizli enstrümanlara mı yöneleceğinin cevabında da yakın bir gelecekte birlikte alacağız.

- Yurtdışı piyasalarda ise ABD’de yaklaşan başkanlık seçimleri ve sonrasına dair beklentiler piyasalarda etkisini göstermeye dün de devam etti. ABD borsaları geceyi %1,6'ya varan ölçüde sert bir satış baskısı ile tamamlarken, Cumhuriyetçi aday Trump'ın seçilmesi durumunda, maliye politikasındaki genişlemeci duruşun süreceği beklentileriyle birlikte 10 yıllık ABD devlet tahvil faizi son bir ayda 60 baz puandan daha fazla artış kaydederek %4,23 seviyesine gelerek son üç ayın zirvesine yükseldi. Doların bir dizi para birimine göre değerini gösteren sepet kur DXY ise 104,4 seviyesine dayanarak son dört haftadır devam eden yükselişi ile benzer bir şekilde son üç ayın zirvesine yükseldi. ECB'den beklenen faiz indirimlerinin de yardımı ile EURUSD paritesi 1,08 seviyesinin altına yerleşirken, kraliyet aslanı sterlin ise 1,29 seviyesinin diplerini test etti. TCMB'nin yüksek gelen Eylül ayı enflasyonu ardından döviz alımlarını yavaşlatması sonrası USDTRY kurunun daha sakin bir patika yerleşmesi, pariteler cephesinde yaşanan düşüş ile birlikte ele alınınca, TL'nin sepet bazında değerlendiğini görüyoruz: EURTRY kuru psikolojik 37 seviyesinin hemen altını test ederken, GBPTRY kuru ise 44,25 seviyesine kadar geriledi.

- Dün bültenimizde söz ettiğimiz üzere, kıymetli madenler cephesinde önemli teknik seviyelerden beklediğimiz kâr satışları gerçekleşti. Altına göre çok daha büyük bir potansiyel taşıyan gümüşün Cuma günü önemli bir teknik hareket yapması ardından ilk hedef seviyemiz olan 35 dolara bu hafta ulaşması sonrası dün 34 dolar seviyesinin hemen altına varan bir geri çekiliş gördük. Benzer bir şekilde, dün gün içinde 2,760 dolar seviyesine dayanan altın da kâr satışlarına boyun eğerek 2,720 dolar seviyesine varan bir düşüş kaydetti. Sağlıklı yükseliş için kâr satışlarının iyi olduğunu peşinen belirtelim. Kıymetli madenlerde var olan uzun pozisyonlarımızı korumaya devam ederken, altında 3bin dolar, gümüşte ise ilk hedef seviyemizin gerçekleşmesi ardından orta vadede 50 dolar seviyesini hedeflemeye devam edeceğiz. Gerek onsun gerekse de USDTRY kurunun yukarı yönlü hareketi ile sırası ile 3,020 ve 38,40 seviyelerini test edilerek rekor kıran altın ve gümüşün TL cinsi gram fiyatı, dün kâr satışları ile 3bin ve 37,50 TL seviyesine geri çekildi.

- Yeni gün başlangıcında, ABD borsalarını takiben pasifiğin diğer ucunda da kırmızı rengin hâkim olduğunu görüyoruz. Asya hisseleri, ABD seçimleri yaklaşırken, risk iştahını azalması ve güvenli liman dolara yönelik talebin gölgesinde gerilerken, karamsar tabloda Tesla'nın tahminlerden yüksek kazanç açıklaması -Tesla CEO'su Elon Musk'ın, araç satışlarının gelecek yıl %20 ile %30 oranında artmasını beklediğini söyledi- yatırımcıları bir miktar da olsa rahatlattı. ABD borsalarının vadeli işlemlerinde hafif de olsa artılar göze çarpıyor.

- Sn. Cumhurbaşkanı Erdoğan, BRICS Zirvesi kapsamında Putin ile görüştü. İki ülke arasındaki ticari ve teknoloji işbirliği çabalarının ele alındığı görüşmede doğalgaz merkezi projesine odaklanıldı. Öte yandan Bakan Şimşek'in ABD temasları sürerken, Dünya Bankası ile Türkiye'deki uygun koşullu 4 proje için 1,9 milyar dolar tutarında finansman anlaşması imzalandığı duyuruldu. Bugün Almanya, Euro Bölgesi ve ABD'de açıklanacak büyümenin öncü göstergesi PMI verileri takip edilecek.

Serbest Şemsiye Fon

Serbest Şemsiye Fon Hisse Senedi Şemsiye Fon

Hisse Senedi Şemsiye Fon