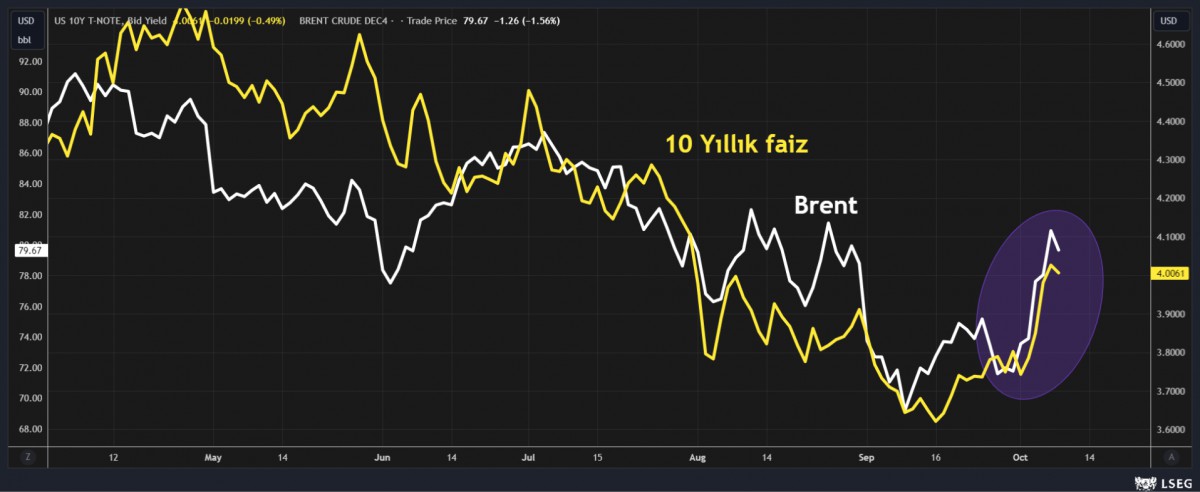

- Bugün bültenimizin manşetini, artan jeopolitik risklerin gölgesinde petrol cephesinde yaşanan sert yükseliş süslüyor. Neredeyse beş iş günü önce 70 dolar seviyesinden işlem gören kuzey denizi petrolü Brent, İsrail'in İran'ın petrol üretim tesislerine saldıracağı haberi sonrasında %15 yükselerek 81 dolar seviyesine kadar yükselerek dikkatleri üzerine çekti. Artan enerji fiyatları, enflasyona karşı cılız da olsa galibiyet ilan eden merkez bankalarının işini zorlayacağını düşünürken, Türkiye ve KKTC gibi net enerji ithalatçısı ülkelerin ise enerji faturalarını kabartarak cari işlemler kanalından da ilave bir zarar verebileceğini göz ardı etmeyelim. Her ne kadar Türkiye'de Enerji ve Tabii Kaynaklar Bakanı Bayraktar, elektrik ve doğalgaza sene sonuna kadar zam yapılmayacağını açıklasa da, KKTC'de daha geçen hafta elektriğe %15 zam yapıldığını unutmamak gerekiyor.

- Bir tarafta jeopolitik riskler tüm çıplaklığı ile masa üzerinde dururken, Cuma günü ABD'de açıklanan güçlü istihdam raporu sonrasında piyasaların kılavuz kargası konumunda ABD 10 yıl tahvil faizi de iki ay aradan sonra yeniden psikolojik %4 seviyesinin hemen üzerine yükseldi. İstihdam raporu ABD ekonomisinde resesyon korkularının yersiz olduğuna ve ekonominin de güçlü olduğuna işaret ederken, petrol fiyatlarının da son bir haftada şirazesinden çıkmasının da yardımı ile yönünü aniden yukarıya çeviren faiz, piyasaların iyice keyfini kaçırdı. Bozulan küresel risk iştahına paralel, ABD'de önde gelen borsa endeksleri geceyi %1 düşüşle tamamlarken, faiz getirisi olmayan kıymetli madenler, güçlü bir görünüm sergileyen ABD dolarına karşı boyun eğerek geceyi düşüşle tamamladı. Jeopolitik riskleri 'şimdilik' bir kenara bırakırsak, doların sahalara bir anda geri dönmesi ile altının ons fiyatı 2,640 dolara, gümüşün ons fiyatı ise 31,40 dolara kadar geriledi. Kıymetli madenlerde -eğer jeopolitik riskler tırmanmazsa- bir miktar kâr satışına hazırlıklı olmak gerektiğini göz ardı etmesek de, bizim baz senaryomuzun henüz bu noktada olmadığının altını çizelim.

- Son dönemlerde mütemadiyen aşağıya doğru bir seyiz izleyerek dünyanın belki de en kötü performans sergileyen borsası konumunda olan BIST100 endeksi, dünkü günü de %0,9 oranında düşüşle tamamladı. Türk borsasının hikâyesi tamamen şirketlerin kârsızlığı. Yüksek faizlerin de tetiklediği soğuma etkisi ile sanayide çarklar durma noktasına gelirken, havuz problemi misali, eksilen su kadar yeni suyun da havuza girmemesi, hisse senetlerinin her fırsatta satış baskısı ile karşı karşıya kalmasına neden oluyor. USDTRY kuru 34,25 seviyesinde salınırken, CDS tarafında ise kayda değer bir değişim olmadı (275 baz puan). Enflasyonun gerilemekte zorluk çekmesi ardından TCMB'nin de faiz oranlarını gevşetmeye yeni yılda başlayacağı beklentisinin artması ile tahvil faizleri bir miktar yükseliş kaydetmişti. Dün düzenlenen Hazine ihaleleri sorunsuz atlatıldı. Hazine nakit dengesi Eylül ayında 201 milyar TL açık verirken, ilk dokuz ayda açık 1,53 trilyon TL oldu. Dün de bültenimizde belirttiğimiz üzere, enflasyon ile mücadelede tüm yükü Merkez Bankası'nın sırtına yüklemeyerek kamunun da tasarruf etmesi gerektiğini gösteren bir veril ile daha karşı karşıyayız.

- Yeni gün başlangıcında Asya cephesinde çok büyük bir volatilitenin yaşandığını görüyoruz. Çin ekonomik planlama başkanının yaptığı açıklamanın etkili olurken, Golden Week tatilinden dönen Şangay borsası, Aralık 2021'den bu yana en yüksek seviyesine ulaşarak %5 yükselirken, CSI300 (blue chip) endeksi ise %6 yukarıda işlem görüyor. Çin'in tüm yıl boyunca ekonomik ve sosyal kalkınma hedeflerine ulaşacağından tamamen emin olduğunu belirterek başkan, 2025 bütçesinin bir kısmının projeleri desteklemek için bu yıl verileceğini de sözlerine ekledi. Lâkin, geriye kalan borsalarda ise kırmızı rengin hâkim olduğunu söylemek gerekiyor. Şöyle ki, Hong Kong borsası Hang Seng kâr satışlarının gölgesinde %6 gerilerken, YEN'in de değer kazanmasına paralel gösterge endeks Tokyo borsası %1 düştü.

- İsrail henüz İran'a misilleme yapmasa da, piyasaların diken üzerinde oturduğunu göz ardı etmemek gerekiyor. Makro cephede ise bugünün menüsünde önemli bir veri göremedik. Perşembe günü ABD'de açıklanacak TÜFE enflasyonunun kritik önem sahip olduğunun altını bir kez daha çizmek istiyoruz. Yıllık manşet artışın %2,3'e gerilemesi, çekirdek artışın ise %3,2'de sabit kalması öngörülüyor.