- Küresel mali piyasalarda geçen hafta yaşanan büyük çaplı türbülans ardından toparlanma eğilimi dün de devam etti. Şöyle ki, geçen hafta piyasaların nabzını tutan korku veya namı diğer volatilite (dalgalanma) endeksi (VIX), (ABD'de S&P 500 opsiyonlarının beklenen volatilitesini ölçer ve bu nedenle piyasalarda belirsizlik veya korkunun arttığı dönemlerde yükselme eğilimindedir) 65 seviyelerini test ederek 2008 küresel kriz veya pandemi dönemi hatırlatırcasına korkusuz bir şekilde yükselmesi ardından bu sabah yeniden eşik değer olarak görülen 20 seviyesinin altına gelerek türbülans öncesi seviyelere döndü.

- Bu eğilimde, ABD'de dün açıklanan üretici enflasyonunun da büyük bir etkisi olduğunu düşünüyoruz. Temmuz ayında ÜFE piyasa beklentilerine göre daha olumlu geldi. Çekirdek ÜFE'de yıllık artış Haziran ayında %3'ten %2,4'e gerilerken, beklentinin de %2,6 olduğunu not edelim. Manşet ÜFE de benzer bir şekilde beklentinin altında kalarak %2,2 seviyesine çekildi. Her ne kadar gözler bugün açıklanacak Tüketici Enflasyonunda olsa da (TÜFE) üreticiye yansıyan enflasyon ya da fiyatlar üzerindeki maliyet baskısını hafiflediğini gösteren ÜFE verisi de önemli ipuçları verdi. Beklentilerden daha iyi sonuçlanan ÜFE verisi, piyasaların moralini yükseltince, piyasa tepkisi de hâliye olumlu oldu.

- ABD Doları bir miktar değer kaybederken, EURUSD paritesi 1,10 seviyesini test etti. Daha da yukarıda 1,1250 seviyesinin yavaş yavaş hedef sahasına gireceğini düşünüyoruz. 10 yıllık gösterge ABD devlet tahvili %3,85 seviyesine çekilince, faiz getirisi olmayan ons altın 2,470 dolar seviyesine kadar yükseldi. Altında zirve seviyenin Temmuz ayı ortası 2,483 dolar ile test edildiğini not edelim. Kısa vadede 2,550 dolar akabinde de (orta/uzun vade) 3bin dolar hedefimizin hâlen daha arkasında durduğumuz da hazır yeri gelmişken altını çizelim. Risk iştahını artması ile bitcoin yeniden 61bin dolar seviyesine yükseldi (geçen hafta pazartesi günü 49bin seviyelerini test etmişti.). Bitcoin için de tonumuz pozitif: 70bin dolar üzerinde haftalık bir kapanış sonrası yukarı yönlü hareketin ivme kazanacağını düşünüyoruz.

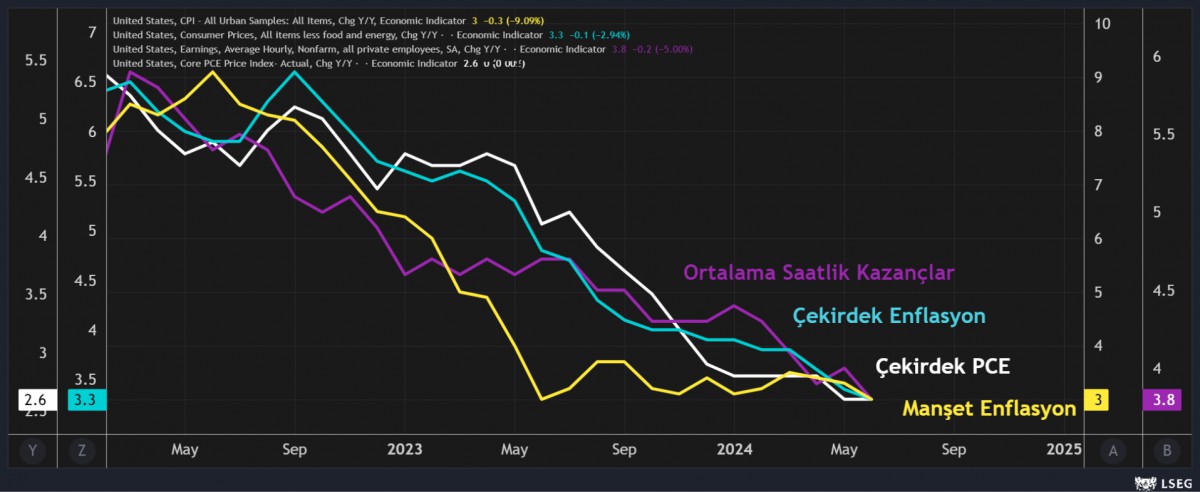

- ABD'de olumlu yönde sürpriz yapan ÜFE enflasyonu sonrası gözler yukarıda da değindiğim üzere TÜFE enflasyonuna çevrildi. Temmuz ayında, yıllık manşet artışın %3,0'te kalması, yıllık çekirdek enflasyonun ise %3,2'ye yavaşlayacağı öngörülüyor (bakınız grafik). Beklentilerden daha zayıf bir veri, FED'in artık enflasyonla savaşında zafer ilan etmesi için yeterli olabileceği gibi, en az 25 baz puan faiz indiriminin de kapısını aralayacak. Bu sabah faiz vadeli kontratlarına göre, 18 Eylül olağan FED faiz toplantısına yönelik 50 baz puan faizi indirimine %55 ihtimal tanınırken, yılın son üç toplantısına yönelik beklenti ise 100 baz puan olarak görülüyor.

- ABD borsaları geceyi %1'in üzerinde artışla tamamlarken, risk iştahı denince akla gelen ve teknoloji hisselerinin işlem gördüğü Nasdaq endeksi %2,5 yükseldi. Bu sabah pasifiğin diğer ucunda da olumlu bir tablo görüyoruz. MSCI Dünya endeksi günü %1,6 yükselişle tamamladı. Japonya'da Başbakan Kishida görevinden ayrılacağını açıkladı. Kishida'nın istifa kararı, etkisi sınırlı olsa da bir miktar belirsizlik yaratabilir. YEN'in de değerlenmesi ile dün %3,5 yükselen Japonya'nın gösterge endeksi Nikkei bu sabah kâr satışlarının gölgesinde yatay bir seyir izliyor.

- Küresel mali piyasalardaki tansiyon azalmaya devam ederken, Türkiye cephesinde ise hisse senetleri özelinde kafa karışıklığının devam ettiğini not edelim. BIST100 endeksi dün gün genelinde karmaşık bir seyir izlemesi ardından banka hisseleri öncülüğünde günü neredeyse %1 artıda tamamladı. Enflasyonu iyileştirmeye çalışan yüksek faizlerin bünyeden başka hasarlara neden olması ve bu tahribatın da reel sektör üzerinde etkilerinin her geçen gün görülmesi ile hisse senetleri baskı altında kalırken, bankacılık endeksi zirve seviyesinden %21 ana endeks ise %15 aşağıda işlem görüyor. CDS risk primi 280 baz puan seviyesinde sakin bir seyir izlerken, USDTRY kurunun ise iyice sakinleşerek 33,55 seviyesinin etrafında dar bir bantta kaldığını not edelim. Geçen haftanın ilk üç gününde 6,7 milyar dolar rezerv kaybeden TCMB'nin, ortamın yeniden elverişli olmasının da yardımı ile son üç günde 1,7 milyar rezerv biriktirdi: swap ve kamu dövizleri hâriç net rezervler +15,8 milyar dolar seviyesinde.

- Bültenimizi, düm Türkiye'de açıklanan iki önemli veri ile tamamlayalım. TCMB dün Haziran ayı ödemeler dengesi istatistiklerini yayımladı. Cari işlemler hesabı 0,4 milyar dolar fazla verirken, yılın ilk altı ayında cari açık 16,5 milyar dolar oldu (geçen yılın aynı dönemi 36,7 milyar dolar). Altın ve enerji hariç cari işlemler hesabı 4,5 milyar dolar fazla verdi. Öte yandan, TÜİK verisine göre Temmuz ayında konut satışları %16 artarak 127bin oldu. Faiz oranlarının yüksekliği veya reel sektörden gelen yavaşlama sinyallerine karşın bunun rakamlara pek de yansımadığını not edelim.