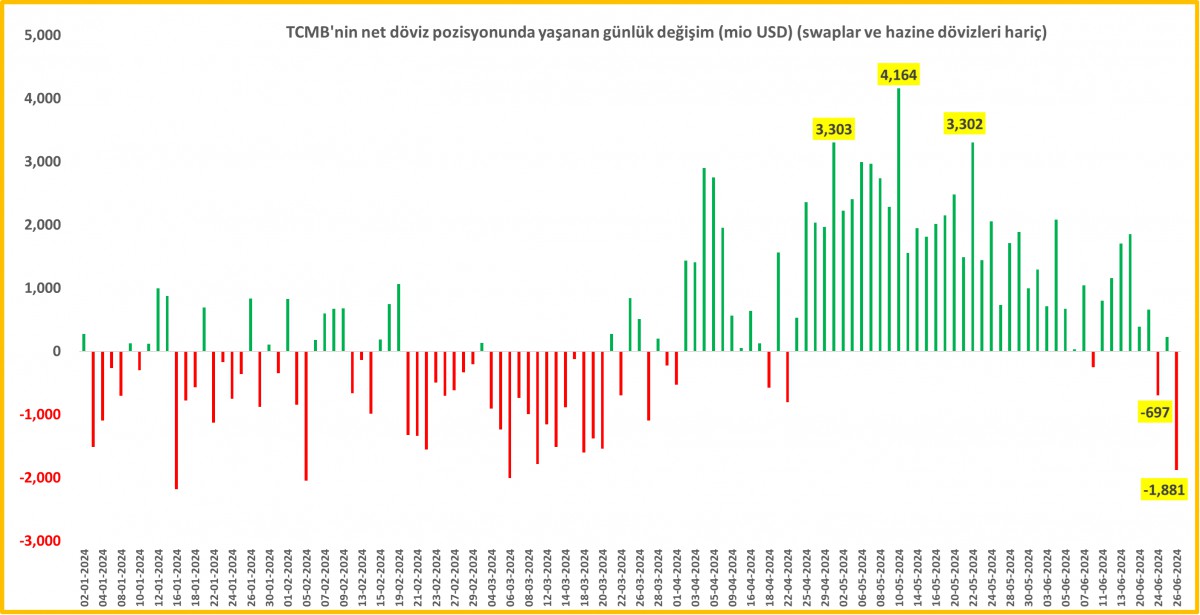

- Son günlerde Türk mali piyasalarında yukarı yönlü hareketlenen USDTRY kuruna paralel psikolojik 33 seviyesinde gelen satıcının TCMB mi olduğu konusunu ele alarak, daha fazla emare için açıklanacak günlük verilere bakacağımızı paylaşmıştık. Bu bağlamda, TCMB'nin swap hariç net yabancı para pozisyonu 24 Haziran Pazartesi 0,7 milyar dolar azalması ardından Salı günü sadece 0,2 milyar dolar artarken, hafta ortası ise 1,88 milyar dolar ile sert bir gerileme kaydetmiş. Hatta, Çarşamba günü kaydedilen düşüşü biraz daha somutlandırmak gerekirse, 6 Mart tarihinden bu yana en yüksek günlük azalma olduğunun altını çizmek gerekiyor.

- USDTRY kurunun psikolojik 33 seviyesinin hemen üzerine yükselerek tüm zamanların zirvesine gelmesi sonrası, TCMB'nin kura müdahale etmiş olabileceğini ya da müdahale kelimesi biraz sert bir yaklaşım olduysa, kurun yükselişini yavaşlatmak istemiş olabileceğini düşünüyoruz. Unutmamak gerekiyor ki, yaz aylarında baz etkisinin de yardımı ile enflasyonda sert düşüşler göreceğimizi matematiksel olarak biliyor olsak da, ithal mal fiyatlarının döviz geçişkenliği ile enflasyon üzerindeki etkisini en az indirmesi için kurun mutlak surette sakin kalması gerekiyor. Yerel seçimler ardından son verilere göre yaklaşık 77 milyar dolar rekor rezerv biriktiren TCMB'nin güçlü bir cephanesi bulunurken, USDTRY kurunda yükselişin ise daha yavaş ve sakin bir şekilde devam edeceğini düşünüyoruz.

- TCMB'nin swap ve kamu dövizleri hâriç net rezervleri bu hafta yukarıda da belirttiğim iki günlük zaman diliminde olumsuz bir performans sergilerken, manşet rakam da +3,1 milyar dolar seviyesine geldi. Gözler, sonucu her ne kadar belli olsa da, TCMB'nin dün sonuçlanan olağan PPK toplantısına çevrilmişti. TCMB tahminler paralelinde politika faizini %50 seviyesinde sabit tutarken, politika karar metninin de kısaldığını gördük. Makro ihtiyati tedbirlerin gelebileceğine vurgu yapan TCMB, şahin üslubunu korurken, mevduat ve kredilerde yaşanan arzu edilmeyen gelişmelere karşı makro ihtiyati tedbirle karşılık vereceğini ifade etti. Özellikle, TCMB verilerinden okuduğumuz kadarı ile, 3 aya kadar vadeli mevduat faizi Nisan ortası %69 seviyesine kadar yükselmesi ardından güncel verilere göre %58 seviyesine kadar geriledi. Dün bültenimizde grafiksel olarak da ele aldığımız üzere, son dönemde TL mevduat faizlerinde gerileme olduğunu açık bir şekilde görüyoruz. Müşterilerin tercihi de zaten son dönemde hızlı bir şekilde nakite dönme imkânı da veren ve getirisi de daha iyi olan para piyasası fonlarına (PPF) çevrildi.

- Piyasa fiyatlamasına gelince, psikolojik 33 seviyesinden 'kırmızı kart' gören USDTRY kuru dün 32,86 seviyelerine gerilerken, hisse senetleri cephesinde ise bir önceki gün yaşanan sert düşüş ardından dün kayıpların telafi edilediğini gördük. Yabancı mütemadiyen hisse senetlerinde satıcılı tarafta yer alırken, BİST100 endeksi dünkü günü %1,85 yükselişle kayıplarını telafi ederek tamamladı. Borsanın lokomotifi bankacılık hisselerinin ise %3,4 artış kaydettiğini not edelim. Gözler Hazine ve Maliye Bakanı Şimşek'in bugün sonuçlanacak FATF toplantısına katılmak üzere Singapur'a gitmesine çevrildi. FATF toplantısının sonucunu büyük bir merakla bekliyoruz. Türkiye'nin 'gri listeden' çıkması, yabancı fonların Türkiye'ye gelmesi önündeki büyük bir engeli de kaldıracak ve repütasyon anlamında da büyük bir fayda sağlayacaktır.

- ABD'de dün açıklanan büyüme verisi zayıf sonuçlanırken, ABD borsaları geceyi yatay bir şekilde tamamladı. Gözler bugün açıklanacak FED'in favori enflasyon göstergesi olan Mayıs ayı PCE verisine çevrildi. Yıllık bazda hem manşet hem de çekirdek enflasyon artışının %2,6 olması bekleniyor. Zayıf bir veri özellikle hem ayın hem de çeyrek dönem sonunda bir miktar volatilite yaratabileceğini düşünüyoruz! Altının ons fiyatı 2,290 dolar seviyesindeki teknik bölgeden destek alarak 2,320 dolar seviyesine yeniden toparladı. Gümüşün ise günlerdir dikkat çektiğimiz 29,25 dolar seviyesinde bulunan teknik destek seviyesinin altında işlem görmeye devam ettiğini not edelim. Haftanın 29,25 dolar seviyesinin altında tamamlanmasını teknik bir bakış açısı ile zayıflık olarak ele alacağız!

- ABD Başkanı Biden ve bir önceki dönemin başkanı Trump, dün gece Kasım ayında düzenlenecek başkanlık seçimleri öncesinde 2020'den sonra ilk kez televizyonda canlı yayında karşı karşıya geldi. CNN’in ev sahipliğinde düzenlenen münazarada, kürtaj, göç ve ekonomi gibi önemli konuları ele alınırken sert kişisel saldırılar da gözden kaçmadı. Biden'ın yaşı ve sağlık endişeleri, Trump'ın ise malumunuz üzere yasal mücadeleleri ön plana çıktı. Her iki aday da seçmenin güvenini kazanmak için çabalarken, münazara ardından Biden'ın sağlık sorunlarını yeni döneme hazır olmadığını gösterirken, anketler Trump'a %67 şans tanıdığını görüyoruz.

- Yeni gün başlangıcından Asya piyasalarında ılımlı bir seyir görüyoruz. Gösterge endeks Tokyo borsası %0,8 yükselişle başı çekiyor. Yaralı aslan Japon Yeni ise dolar başına 161 seviyesine gelerek son 38 yılın en zayıf seviyesinde işlem görmeye devam ederken, otorite yeni bir üst düzey döviz diplomatı atayarak değer kaybeden para birimini desteklemek için yakın piyasa müdahalesi beklentilerini artırdı. Öte yandan bu sabah Japonya'da açıklanan enflasyonun hızlandığı görülürken, BoJ üzerinde faiz artırım baskıları da arttı. Gözler bu haftasonu Fransa'da olacak. Parlamento seçiminin ilk turu Pazar günü yapılıyor. Son anketler göre aşırı sağcı blokun önde olduğunu görüyoruz. Aşırı sağın kazanması hâlinde Fransa'nın AB'deki rolünün ciddi şekilde değişebileceği konuşulurken, adeta kâbus senaryosu için hazırlık da yapılıyor. Liberal bir cumhurbaşkanının sürekli olarak aşırı sağcı bir başbakanla çatışmasının siyasi bir felakete yol açabileceği ise endişenin ana kaynağı olarak ön plana çıkıyor. EURUSD paritesi 1,0680 seviyelerine gerileyerek gergin bir şekilde gelişmeleri takip ediyor. Herkese iyi bir hafta sonu dilerim.