- Küresel mali piyasalardaki ılımlı havanın korunduğunu, içeride ise dizginleri iyice eline alan TCMB'nin sergilediği istikrarlı duruş ile adeta bahar havasının egemen olduğunun altını çizmek gerekiyor. Yerel seçimler öncesi TCMB'nin son hamleleri ile perçinlenen iyimser havanın bundan sonra ralli havasına dönüşmesi için yabancının TL'ye ulaşımının önünü açacak swap sınırlamalarının da gevşetilmesi bekleniyor. Bunun da ötesinde, Haziran sonu FATF'ın Türkiye'yi gri listeden çıkarması da yabancının bakış açısı ile oyun değiştirici bir gelişme olacaktır. Hülâsa, dün esen ılımlı rüzgârların ve yakın döneme ilişkin beklentilerin de yardımı ile BİST100 endeksi birkaç günlük bocalama ardından günü %1,6 oranında yükselişle tamamladı. USDTRY kuru TCMB'nin defans hattını bir nebze de olsun gevşetmesi işe 32,1'li seviyelerine gerilerken, CDS risk primi son dört yılın ya da pandemi sonrası dönemin en düşük seviyesi olan 265 baz puanı test etti. İki yıl vadeli gösterge tahvil bileşik faizi ise %42,53 seviyesine gerileyerek 2024 yılının en düşük seviyesine ulaşarak olumlu havayı teyit etti.

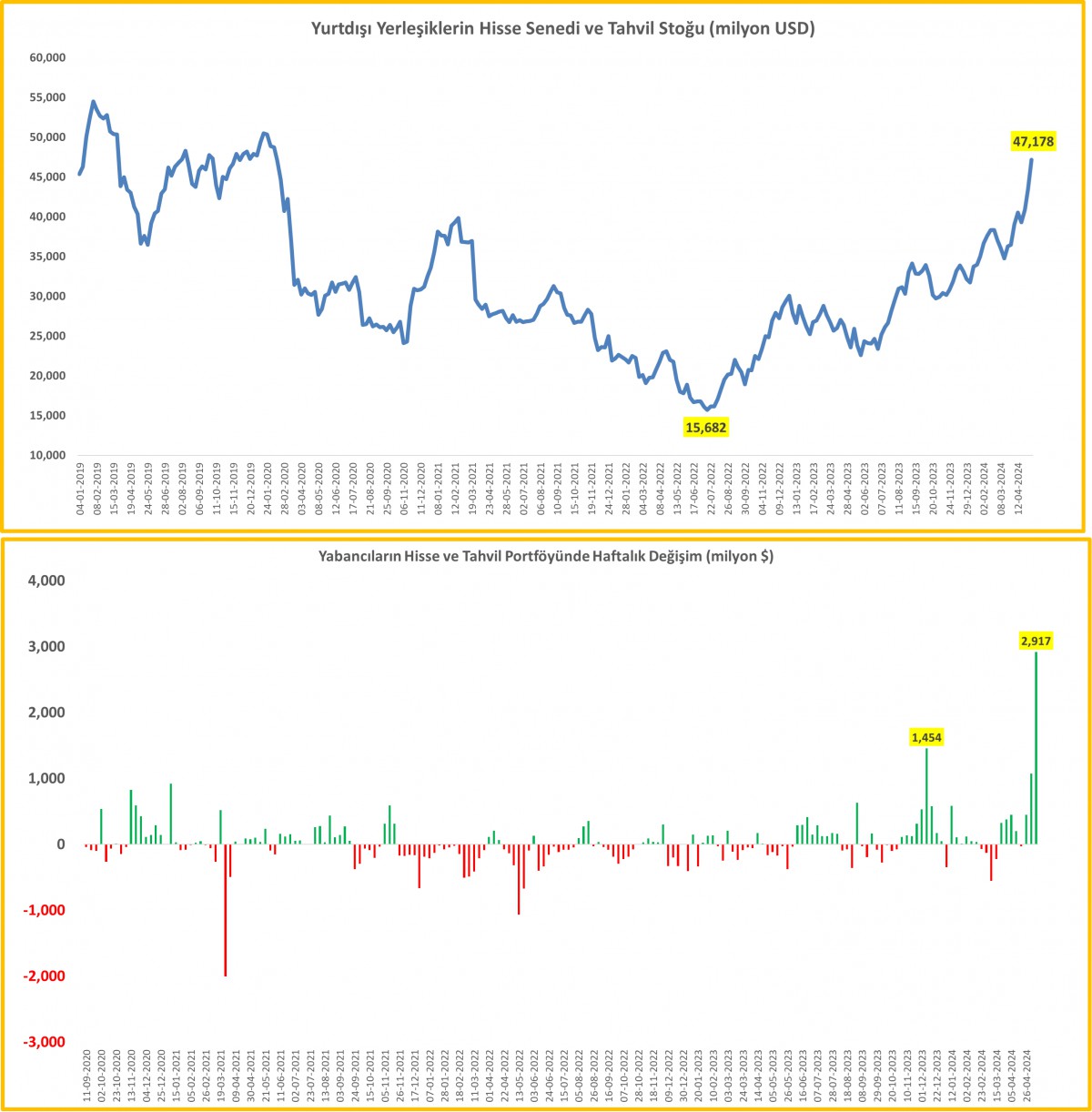

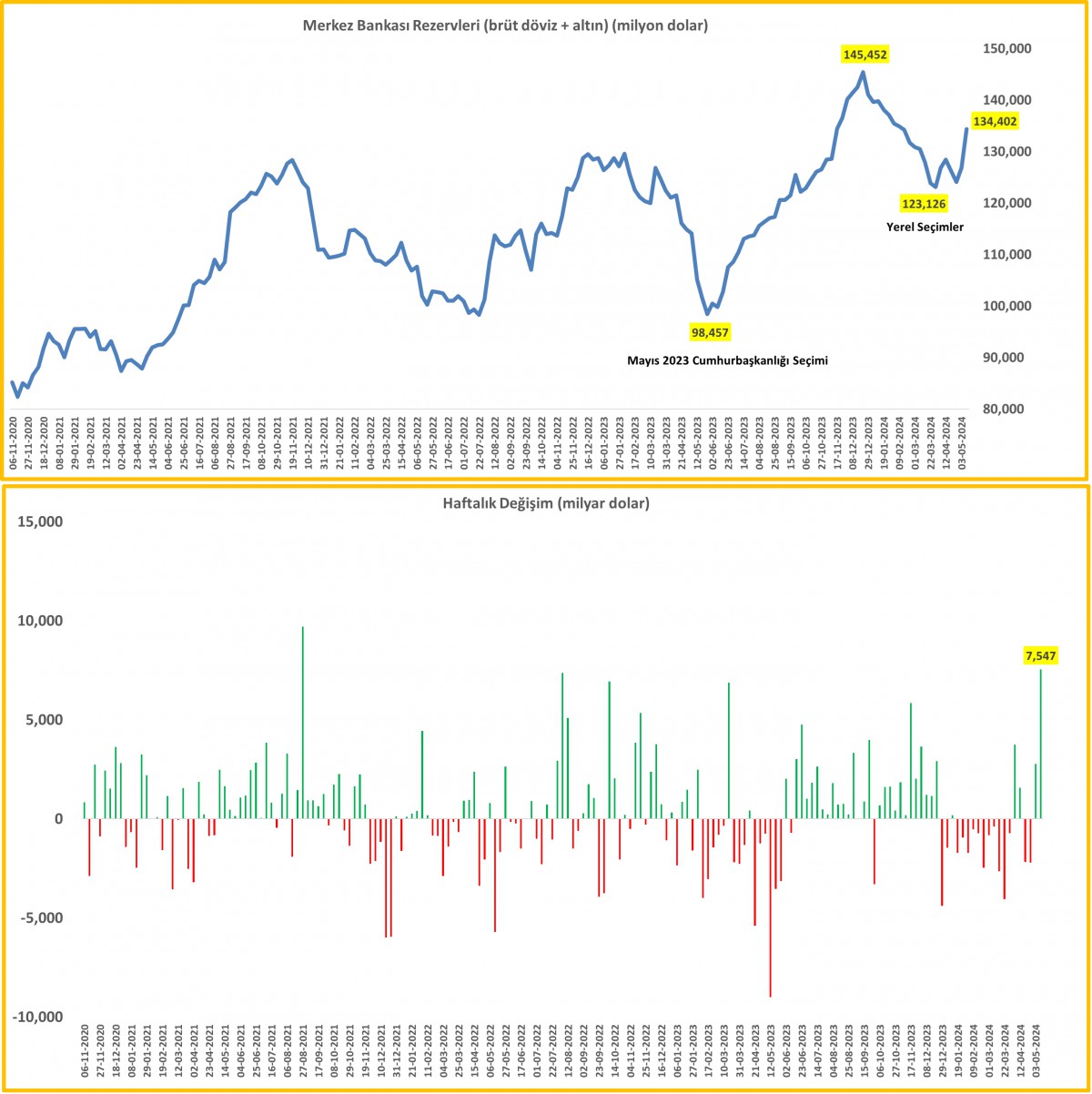

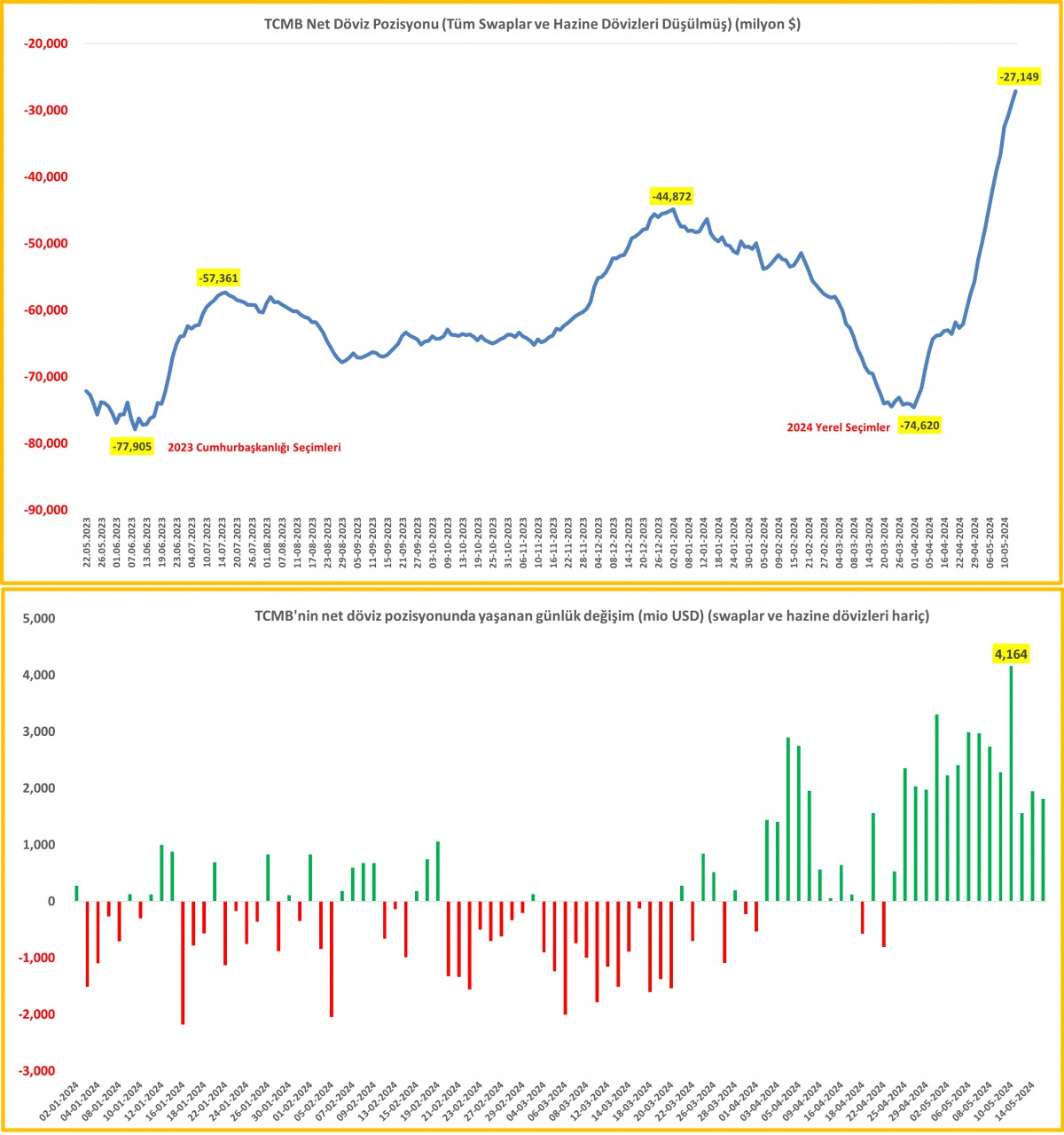

- Her hafta Perşembe günü olduğu üzere, TCMB'nin ve BDDK'nın haftalık raporlarını büyük bir dikkatle irdeliyoruz. Bu bağlamda, 10 Mayıs ile biten haftada yabancı yatırımcı 85 milyon dolar hisse senedi, 2,8 milyar dolar ile rekor seviyede devlet tahvili (DİBS) satın aldığını gördüm. Yabancının hisse senedi ve tahvil portföyü artan ilginin ışığında son 4 yılın zirvesine yükseldiğini büyük bir mutluluk ile kaleme alıyorum! Öte yandan, TCMB'nin swap ve kamu dövizleri hâriç net yabancı para pozisyonu eksi 27,2 milyar dolar seviyesine kadar iyileşti. Bu da seçim sonrası dönemde TCMB'nin yaklaşık 47 milyar dolar rezerv biriktirdiğine işaret ediyor. Yaz aylarının getireceği turizm gelirleri ile birlikte konu ele alınırsa, manşet rakamın pozitife geçeceğine neredeyse kesin gözüyle bakıyoruz.

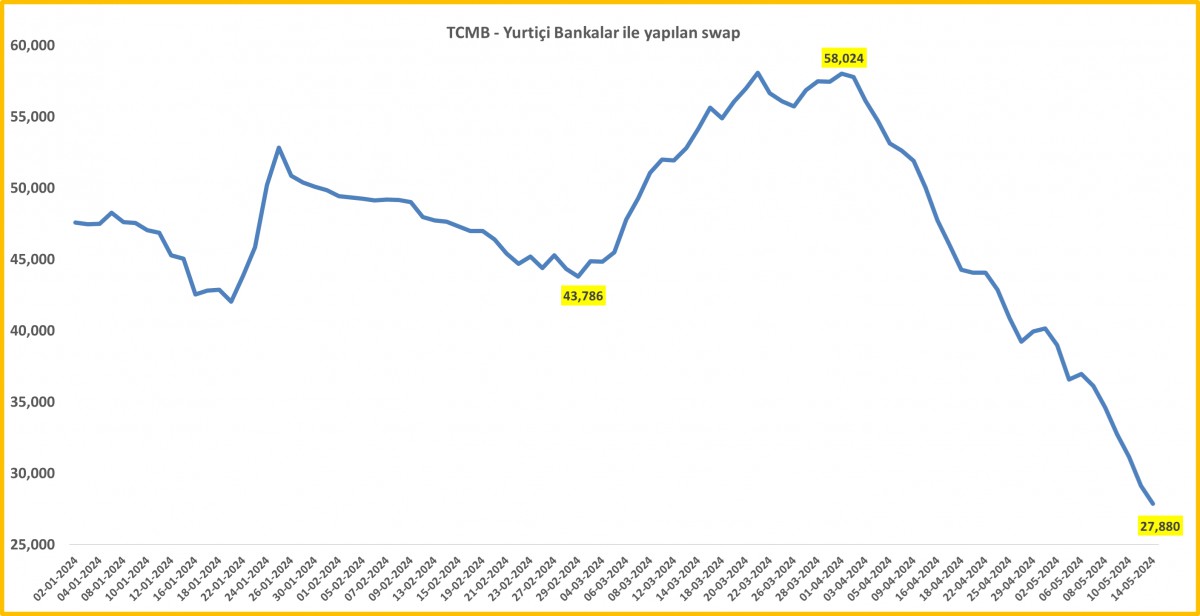

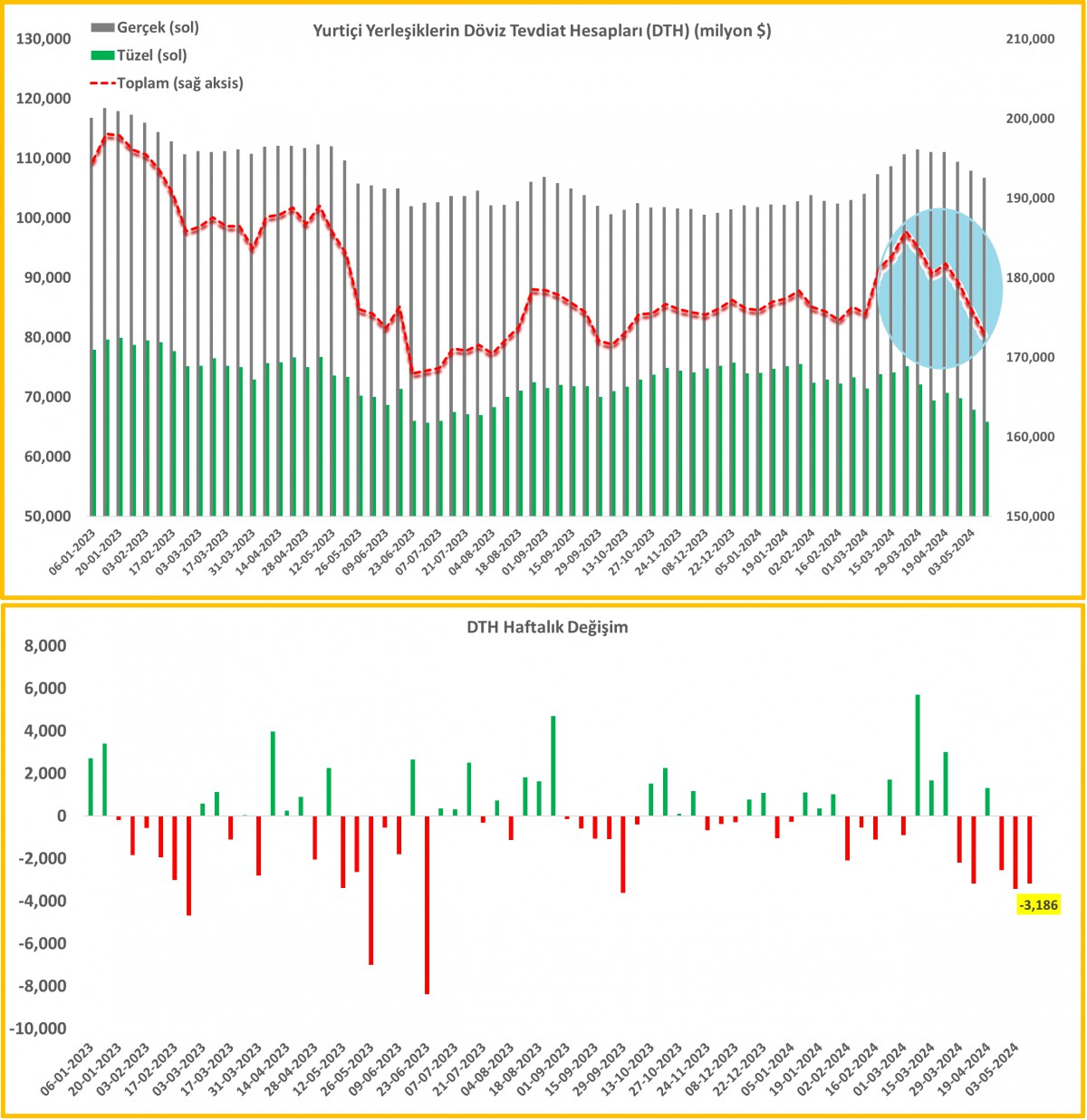

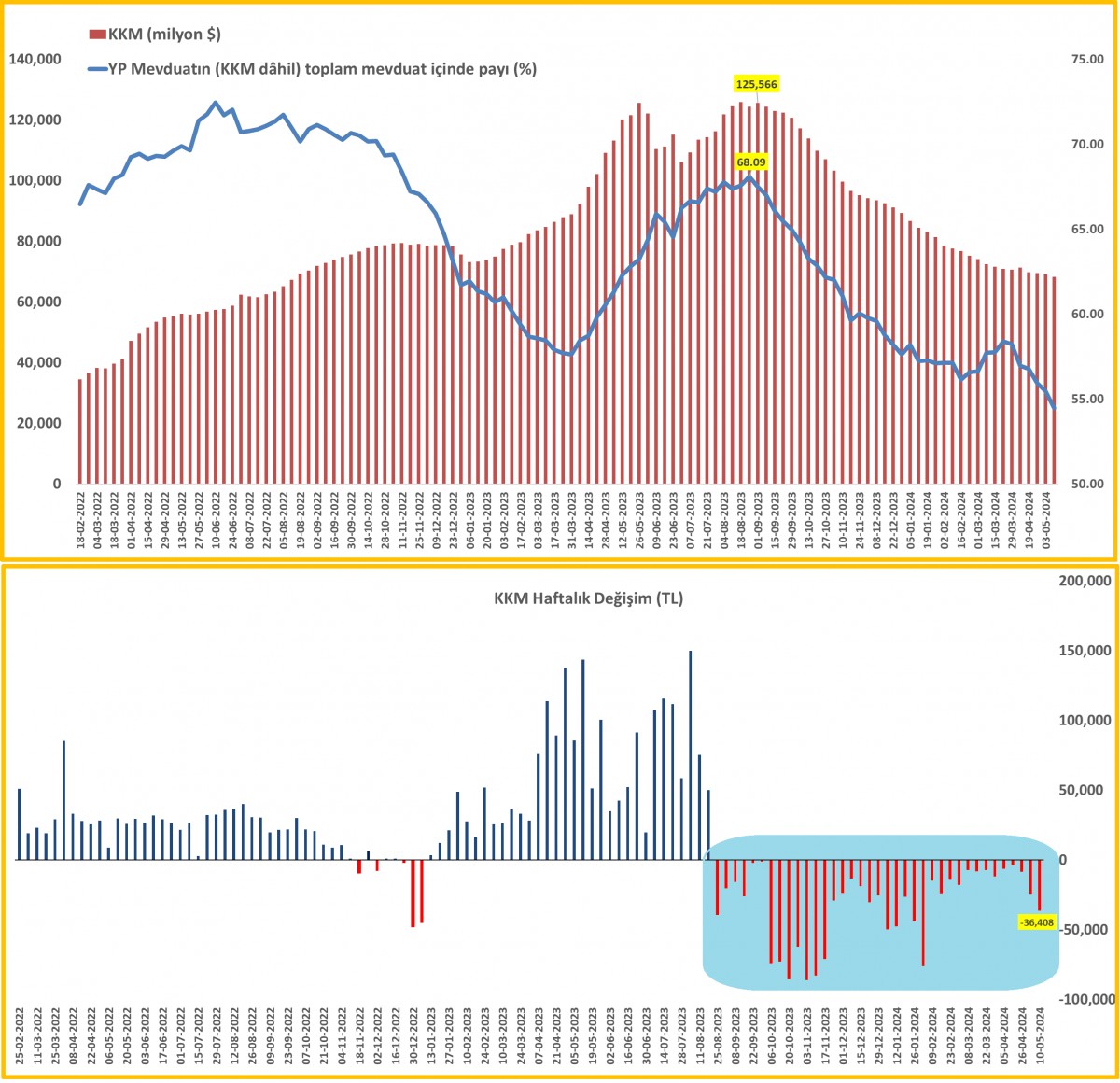

- Net rezervler iyileşirken, TCMB'nin brüt rezervlerinin de söz konusu haftada 7,5 milyar dolar artış kaydederek 134,4 milyar dolar seviyesine iyileştiği not edelim. Yurtiçi yerleşiklerin döviz mevduatları ise (DTH) yine 10 Mayıs ile biten haftada 3,1 milyar dolar daha azalarak 172,6 milyar dolar seviyesine geriledi. Böylelikle son 6 haftada DTH hacmi 13,2 milyar dolar azalırken (TL'ye geçiş hızlandı), BDDK verilerine göre, KKM hacminde de haftalık 36,4 milyar TL düşüş yaşanmış. Böylelikle, KKM yatırımcılarının da TL âşkı, kurun gerilemesi veya TL'nin reel anlamda değerleneceği beklentisi ile artarken, uzun bir süredir bebek adımları ile gerileyen KKM'den çıkışın da ivme kazandığını görüyoruz. KKM'de yaşanan son 3 ayın en hızlı düşüşü ile stok bakiyesi de 2,2 trilyon TL'nin altına indiğini (dolar karşılığı 68,3 milyar dolar) not edelim.

- Dışarıda ise, ABD'de hafta ortası açıklanan perakende satışlar verisinin beklentiyi karşılayamaması veya ABD enflasyonunda üç aylık artış ardından yaşanan ilk gerileme sonrası FED'den bu yıl beklenen 3 adet indiriminin yarattığı iyimser havanın genel hatları ile piyasalarda alımları desteklemesi ardından dün piyasalar günü soluklanarak geçirdi. Altının ons fiyatı 2,400 doların kıyısında işlem görmeye devam ederken, asıl patlayıcı hareketi yapmasını beklediğimiz gümüş ise haftayı Çin Seddi olarak gördüğümüz 30 doların hemen altında tamamlamaya aday görünüyor. 30 doların üzerinde haftalık bir kapanış gümüşü başka bir dünyaya taşıyacağını düşünüyoruz. Altın gümüş rasyosunun da üç yıl ardından teknik bir kırılım gerçekleştirerek (bugün haftalık kapanış ile teyit almayı ümit ediyoruz) gümüşe büyük bir destek verme noktasında olduğunu not edelim.

- ABD borsalarının geceyi hafif de olsa kayıplar ile tamamlaması sonrasında bu sabah Asya'da da gösterge endekslerde hafif de olsa düşüş eğilimli bir seyir görüyoruz. Çin'de açıklanan fabrika üretimi dış talepteki iyileşmenin de etkisiyle Nisan ayında tahminlerin üzerine artış kaydederken, perakende satışların ise beklenmedik bir şekilde yavaşladı. Bu tabloyu da Çin'in çok üretip tıpkı Japonya'da olduğu üzere az tüketmesi yuani üretim fazlası yaratıp ihracat kanalı üzerinden dünyanın geriye kalan kısmında ise yerli üretimi baskılamaya neden olduğu şeklinde okuyoruz. Bunun da pek çok ülkede üretmek yerine ithal etmeyi teşvik ettiğinin altını çizmek gerekiyor. Hazır konu üretime gelmişken, müsadenizle hafta ortası katıldığım bir ekonomi panelinde elde ettiğim görüşlerimi yazarak devam etmek isterim.

- Doğu Akdeniz Üniversitesi’nin organize ettiği “Enflasyonist Ortamda Türkiye ve KKTC’de Finansal ve Ekonomik Gelişmeler” konulu panelde konuşan Kuzey Kıbrıs Bankalar Birliği Başkanı Olgun Önal ve KKTC Merkez Bankası Başkanı Rifat Günay’ı can kulağı ile dinledim. Özellikle, 2000-2001 krizinde 15 bankanın kaybı ile edinilen tecrübenin KKTC finansal sistemini güçlü kıldığını söyleyen Günay, artan kriz tecrübesi ve otorite olarak aldıkları hızlı aksiyonlarına değinerek, özellikle son yıllarda artan dolarizasyon eğilimi karşısında, sektörün TL ihtiyacını gidermek adına Türkiye Cumhuriyet Merkez Bankası ile imzalanan 500 milyon dolar büyüklüğünde swap anlaşmasına işaret ederek, uygulanan makro ihtiyati tedbirler ile sektörü rahatlattıklarını anlattı. Başka bir ülkenin para birimini kullanmanın getirdiği para politikasının işlevsizliğine rağmen, KKTC’de enflasyon oranının Türkiye'nin üzerinde seyretmesinin ana nedenleri olarak üretim eksikliği, kurun ithal ürünler üzerinden getirdiği ilave geçişkenliğe de atıfta bulunan Günay -hatırlanacağı üzere KKTC’nin gıda enflasyonun dünyanın en yüksek beşinci enflasyonu olduğunu daha önce bültenlerimizde paylaşmıştık- üretimin önemine ve beraberinde maliye politikalarının etkinliğine; denetim ve kamunun da hızlı aksiyon alması gerekliliğine vurgu yaptı.

- Bankalar Birliği Başkanı (Kıbrıs İktisat Bankası Genel Müdürü) Önal ise, özellikle iç ekonomik dinamiklerle aktif büyüklüğü 8 milyar dolara yaklaşan Kuzey Kıbrıs bankacılığını da enflasyonun olumsuz yönde etkilediğini, aktif pasif yapısını ve kalitesini bozduğunu, müşterilerin resmî para birimi Türk Lirasından uzaklaşarak yabancı para birimlerini güvenli liman olarak gördüğünü, kuvvetli para ikamesi ile karşı karşıya kaldıklarını, toplam mevduat içinde TL’nin payının 9 yıl öncesine göre %60 seviyesinden %15’e kadar gerilediğini, mevduatların %90’ının 3 aya kadar vadeli ürünlerde değerlendirilmeye başlandığını, müşterinin uzun vadeden uzaklaştığını ve vade uyumsuzluğu riskinin arttığını söyledi. Yüksek kârlılıkla çalıştığı yönünde eleştirilen bankacılık sektörünün iddiaların aksine negatif reel özkaynak kârlılığı ile faaliyet gösterdiğini, dolar bazında son 9 yılda özsermayelerin neredeyse kur ve enflasyon şokları nedeniyle yerinde saydığını, bu nedenle de enflasyon muhasebesinin öneminin altını çizdi.

- Aynı noktadan hareketle Merkez Bankası Başkanı Günay, bankaların geçen sene ana faaliyet kalemi olan kredi vermekten ziyade hazine işlemlerine yoğunlaşarak gelir ürettiğini, özkaynak kârlılığının ise %54 ile enflasyonun altında kaldığını söyledi. Bu noktada, sektörünü kârlılığına da bakma ihtiyacı duydum. KKTC Bankacılık sektörünün 2023 yılında vergi öncesi kârının yaklaşık 8,9 milyar TL (net 6,9 milyar TL) ile bir önceki seneye göre 2,5 kat artış kaydettiğini görürken, KKTC Merkez Bankası’nın ise aynı dönemde kârının yaklaşık 1,2 milyar TL’den 5,3 milyar TL’ye yükselerek yaklaşık 4,5 kat arttığını gördüm. Enflasyonun son yıllarda üç haneli rakamlara yükselmesinin de yardımı ile rakamların büyüdüğünü kabul etsem de, KKTC Merkez Bankası’nın, sektörün %76’ine denk gelen ölçüde muazzam kâr elde ettiğinin de altını kalınca çizmem gerekiyor. Karşılaştırma yapmam gerekirse, 2023 yılında Kur Korumalı Mevduat (KKM) nedeniyle devasa bir zarar (818 milyar TL) açıklayan TCMB’nin, 2022 yılında elde ettiği 72 milyar TL kârın, 432 milyar TL kâr açıklayan Türkiye bankacılık sektörünün %17’sine tekabûl ettiğini hazır yeri gelmişken not etmiş olayım.

TCMB Brüt Döviz ve Altın Rezervleri

TCMB Brüt Döviz ve Altın Rezervleri TCMB Swap ve Kamu Dövizleri Hâriç Net Rezervleri

TCMB Swap ve Kamu Dövizleri Hâriç Net Rezervleri Yurtiçi Bankalar ile yapılan Swap İşlemleri

Yurtiçi Bankalar ile yapılan Swap İşlemleri DTH

DTH KKM

KKM Altın Gümüş Rasyosu

Altın Gümüş Rasyosu