- Türkiye ekonomisinin görünümünde yaşanan toparlanma eğiliminin gözle görülür bir şekilde artış kaydettiğini not etmek gerekiyor. Hazine ve Maliye Bakanı Sn. Mehmet Şimşek'in seçim sonrası yaptığı "Türkiye'nin rasyonel bir zemine dönme dışında bir seçeneğini kalmamıştır" açıklamasının her geçen gün biraz da vücut bulmaya başladığını görüyoruz! Hatırlayacağınız üzere, seçim sonrası genel olarak kabul görmüş ortodox para politikasına geri dönen ekonominin yeni takımına herkes alkış tutsa da, yurtdışından beklenen para girişlerinin bir türlü olmaması bizleri endişelendirmiş ve tonumuzun temkinli olmasına sebebiyet vermişti.

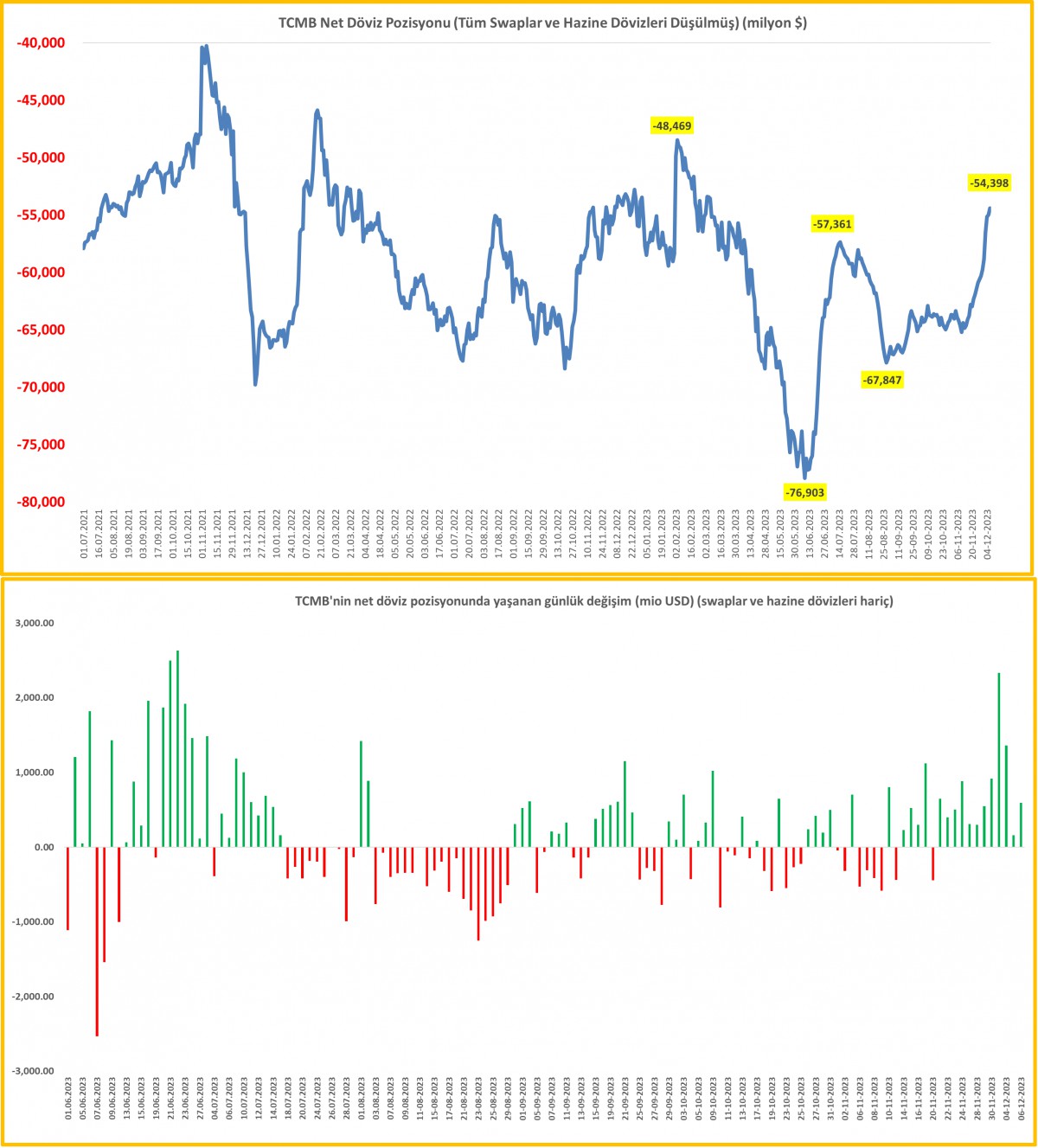

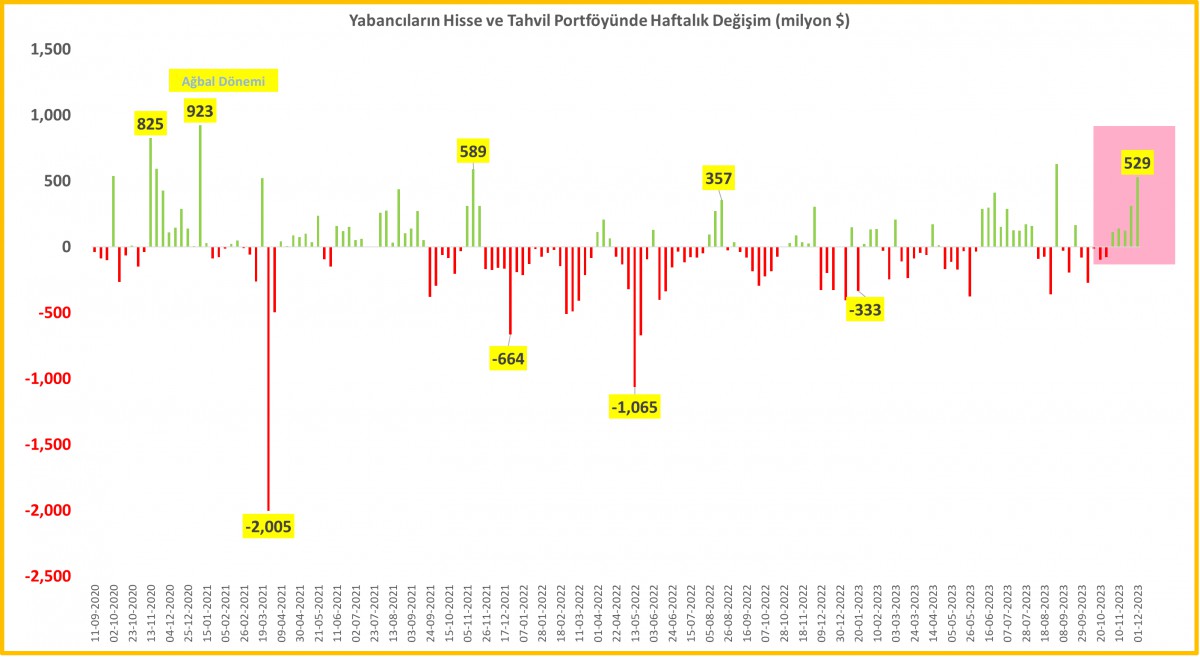

- TCMB'nin konsolide bazda net döviz pozisyonunda veya yabancı yatırımcının hisse senedi ve tahvil pozisyonunda son haftalarda yaşanan iyileşmenin ise tonumuzu da 'iyileştirmeye' başladı. Şöyle ki, son 12 günlük zaman diliminde, TCMB'nin net yabancı para pozisyonundaki günlük değişim miktarı 9 milyar dolardan daha fazla bir girişe işaret ediyor. Yine TCMB verilerine göre, son 5 haftada yurtdışı yerleşiklerin hisse senedi ve tahvil portföyünün 1,2 milyar dolar artış kaydetmesi de yabancı ilgisinin artmaya başladığını teyit ediyor.

- Rezervlerde yaşanan artış ve beraberinde yabancı yatırımcının da Türkiye ilgisinin artması ile Türk finansal varlıklarının görünümünün de bir adım daha iyileştiğini rahatlıkla söyleyebiliriz. Bu bağlamda, Türkiye'nin yabancı indinde risklerini yansıtan 5 yıl vadeli CDS risk primi 329 baz puan ile son 2,5 yılın en düşük seviyesinde işlem görürken, 10 yıllık gösterge devlet tahvilinin bileşik faizi ise kısa bir sürede %30 seviyesinden neredeyse %25 seviyesine kadar geriledi. Aklı selim olarak nitelendirdiğimiz güven veren politikaların devam etmesi durumunda -rotanın doğru olduğunun da altını kalınca çizersek- 2024 yılına yönelik TL ve TL cinsi varlıklara olan ilginin daha da artmasını bekliyoruz.

- Kuvvetle muhtemel 2024 yılını ilk çeyreğinde yabancı girişleri hızlanmaya ve TL varlıklara yönelik iştah artarsa, gelecek olan dövizi de TCMB'nin alarak eksi olan net rezervlerini güçlendireceğini düşünüyoruz. Tahvil faizleri ve CDS risk priminde yaşanan düşüşü bu çerçevede ele alırken, haftanın son iş günü piyasa kapanışı ardından Moody's Türkiye değerlendirmesini de önemle takip edeceğiz. Görünümden ziyade artık notun kendisinin de artış zamanın geldiğini düşünüyoruz!

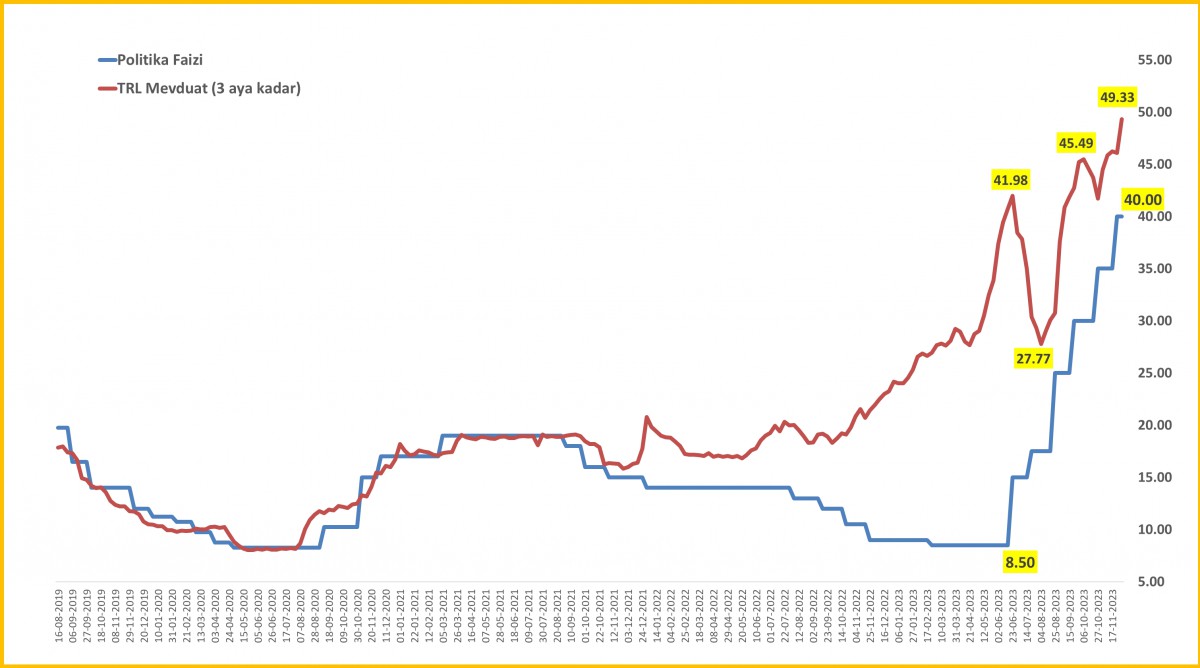

- USDTRY kurunun yeni haftaya psikolojik 29,00 seviyesinin kıyısından başladığını not edelim. TCMB'nin kurun her gün bir adım daha yukarı (kontrollü) oyun planı yerine şartların elverdiği ölçüde kontrollü yataylaştırma stratejisine geçtiğini görüyoruz. Borsa cephesinde ise yukarıda sıraladığımız olumlu gelişmelere karşı ana endeksin 8bin seviyesinin üzerinde zorlanmaya başladığını görüyoruz. Faiz oranlarında yaşanan keskin artış (aşağıdaki grafiken de görülebileceği üzere 3 aya kadar vadeli TL mevduat faizi 2002 senesinden bu yana en yüksek seviyede) ve iç ve dış talepte yaşanan yavaşlama sınai sektörü üzerinde baskı kuruyor. Borsa cephesinden yeni hikâyenin 2024 yılında yabancı girişleri ile olabileceğini düşünüyoruz.

- Bu arada Sn. Cumhurbaşkanı Erdoğan'ın bakanlardan oluşan bir delegasyon ile birlikte Yunan mevkidaşları ile görüşmek üzere Atina'yı ziyaret gerçekleştirmesi de geçen haftaya damgasını vurdu. Erdoğan'ın ziyareti sonrası Türkiye ile Yunanistan iyi komşuluk ilişkilerinin sürdürülmesine yönelik ortak bir bildiri imzalandı. Erdoğan, Ege’yi barış işbirliği denizi hâline getirmek istediklerini Yunanistan ile çözülemeyecek bir sorun görmediğini söyledi. Yunanistan ziyareti dönüşü esnasında uçakta gazetecilerin sorularını yanıtlayan Erdoğan, "İş birliğini sadece enerji alanında değil nükleer enerji dahil tüm alanlarda geliştirmenin, genişletmenin gayreti içindeyiz. Mesela bizim Sinop'ta inşa edilecek nükleer santralimizin enerjisinden Yunanistan'a da imkân tanıyabiliriz" dedi.

- Hatırlanacağı üzere, Türkiye ve Yunanistan uzun yıllardır kıta sahanlığı ve deniz egemenlik alanları, Akdeniz'deki enerji kaynakları, Ege Denizi üzerinde hava sahası ihlalleri ve Kıbrıs konularında anlaşmazlık yaşıyor. Son yıllarda bunlara ek olarak göçmen politikaları ve yurtdışından savaş uçakları alımı konularında da artan anlaşmazlık, iki ülke ilişkilerinin zarar görmesine neden olmuştu. Akabinde, Türkiye'de Şubat ayında meydana gelen yıkıcı depremin ardından Yunanistan'ın yardım göndermesiyle ilişkilerde iyileşme kaydedilmişti. Gelinen noktada, Ankara'nın Kıbrıs’ta iki ayrı devlet tezinden geri adım atarak, müzakerelerin yeniden başlaması yönünde irade beyan edecek mi sorusunun cevabını henüz bilmesek de, Kıbrıs ekseninde yeniden bir 'hareketlilik' olacağına kesin gözüyle bakıyoruz.

- Dönelim her ayın ilk cuma günü açıklanan ABD istihdam raporuna... ABD'de FED'in para politikasına ışık tutan istihdam raporu piyasa beklentilerine göre bir miktar daha kuvvetli geldi. Tarım dışı bordrolu çalışan sayısı manşet bazda 183bin kişi artış kaydetmesi beklenirken, 199bin kişi arttı. İşsizlik oranı %3,9'dan %3,7'ye gerilerken, ortalama saatlik ücret artışı ise (enflasyon göstergesi) piyasa beklentileri paralelinde kaldı. Kuvvetli olarak kabul edilen istihdam raporu ardından ABD Dolarının piyasa kuru olan DXY önemli bir teknik seviye olan 103,1'de zıplayarak 104'ün üzerine atarken, EURUSD paritesi 1,0760 seviyesine geriledi. ABD dolarının piyasa faizi olan 10 yıllık tahvil getirisi geride bıraktığımız hafta %4,10 seviyesine kadar gerileyerek son 3,5 ayın yeni en düşük seviyesini test etmesi ardından yeni haftayı %4,25 seviyesinden kucakladığını not edelim.

- Faizin bir miktar da olsun artması, faiz getirisi olmayan enstrümanları üzerinde yeniden baskı kurdu: Altının ons fiyatı 2bin dolar seviyesinin altına sarkarak geçen hafta egemen olan iyimser havayı adeta aratırken, kripto paralar cephesinde ise amiral gemi bitcoin 44-45bin dolar seviyelerinde kaydettiği sıkışma ardından havanın bozulmasına paralel 42bin dolar seviyesine kadar geriledi. Özetlemek gerekirse, ABD'de açıklanan istihdam verisinin hâlen daha kuvvetli bir izlenim vermesi ile bir miktar da olsa parti havasının bozulduğunu görüyoruz. Lâkin, bu sabah itibariyle vadeli faiz kontratları 2024 yılına yönelik faiz indirim beklentisinin Mayıs ayında başlayarak 108 baz puan seviyesine ulaşacağını göstermeye devam ediyor. Bizler de, büyük resimde, dolar aleyhine gelişecek yeni fiyatlamada pek de bir değişik olmayacağını ön görmeye devam ediyoruz.

- Güçlü olarak kabul edilebilecek istihdam raporu ardından yeni gün ve hafta başlangıcında Asya piyasalarında hava biraz kararız görünüyor. Gösterge endeks Tokyo borsası YEN'in geçen hafta kaydettiği kazanımlarını koruyamayarak yeniden dolar karşısında değer kaybetmesine paralel (ihracat odaklı ekonomi) %1,6 yükseldi. Japonya dışındaki Asya-Pasifik hisse senetleri MSCI'ın en geniş tanımlı endeksi %0,7 oranında düştü. Çin'de tüketici fiyatlarının %0,5 oranında düştüğünü gösteren verilerin ardından Şangay borsası %0,6 geriledi.

- Yarın ABD'de açıklanacak TÜFE enflasyonu (yıllık bazda manşet TÜFE %3,1'e gerilemesi, çekirdek verinin ise %4,0'da kalması) önem arz ederken, Çarşamba günü ise ABD'de FED'in faiz kararı gündemin ilk sırasını teşkil ediyor. Her ne kadar faizlerin sabit tutulacağına kesin gözüyle bakılsa da, üyelerin projeksiyonları ve meşhur nokta grafik (dot plot) ileriye dönük beklentilere ışık tutacaktır. Tahminlerin dışında açıklanacak gerek enflasyon verisi gerekse de FED toplantısı, sığ piyasada büyük bir volatilite sebebiyet verebileceğini unutmamak gerekiyor.

- FED toplantısının yanı sıra, Avrupa Merkez Bankası (ECB), İngiltere Bankası (BoE), Norveç Merkez Bankası ve İsviçre Ulusal Bankası, hepsi de Perşembe günü toplanacak. Norveç, olası bir faiz artırımı düşünülen tek banka olarak görülüyor. Powell'un olası bir faiz artırımı seçeneğini masada bırakacağını düşünüyoruz, ancak FED'in bunu gerçekleştirmesi için engel oldukça yüksek görünüyor. Ayrıca, ECB'nin erken bir şekilde indirim yapmasını bekliyoruz. BoE'nin ise 2024'ün ilk yarısında piyasa beklentilerine karşı koymaya devam edeceğini düşünüyoruz. Makro cephede ise ABD'de Perşembe günü açıklanacak perakende satışlar ön plana çıkıyor. Böylelikle, 2023 yılının da teknik mânâda tamamlamış olacağız. Akabinde, Batı aleminde Xmas kutlamaları ile yeni yıl hazırlıkları başlayacak.

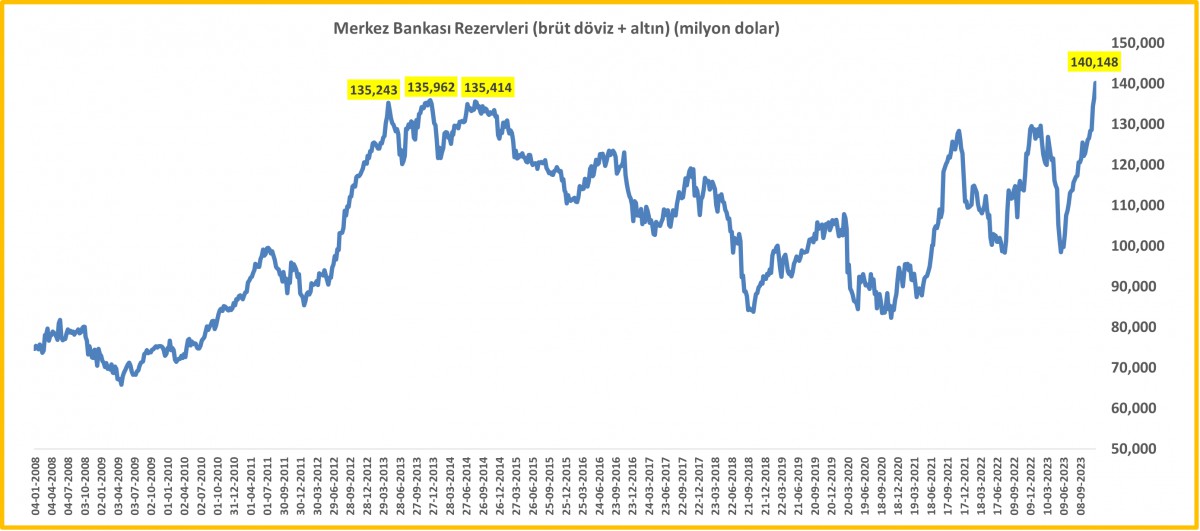

TCMB'nin brüt döviz ve altın rezervleri 1 Aralık ile biten haftada 140 milyar dolar seviyesini aşarak tüm zamanların zirvesine yükseldi.

TCMB Net Rezervleri

TCMB Net RezervleriTCMB'nin son 12 günde konsolide bazda net döviz pozisyonunda yaşanan günlük değişim 9 milyar dolar artışa işaret ediyor. Seçim sonrası uygulanan aklı selim politikaların bir sonucu olarak TCMB rezervlerinde yaşanan iyileşmeyi büyük bir memnuniyetle karşılıyoruz. Net rezervler (emanat dövizler (swap) ve kamu ve hazine dövizleri hariç) eksi 54,4 milyar dolar seviyesine toparladı.

Menkul Kıymet İstatistikleri

Menkul Kıymet İstatistikleriTCMB verilerine göre, son 5 haftada yurtdışı yerleşiklerin hisse senedi ve tahvil portföyü 1,2 milyar dolar artış kaydetti.

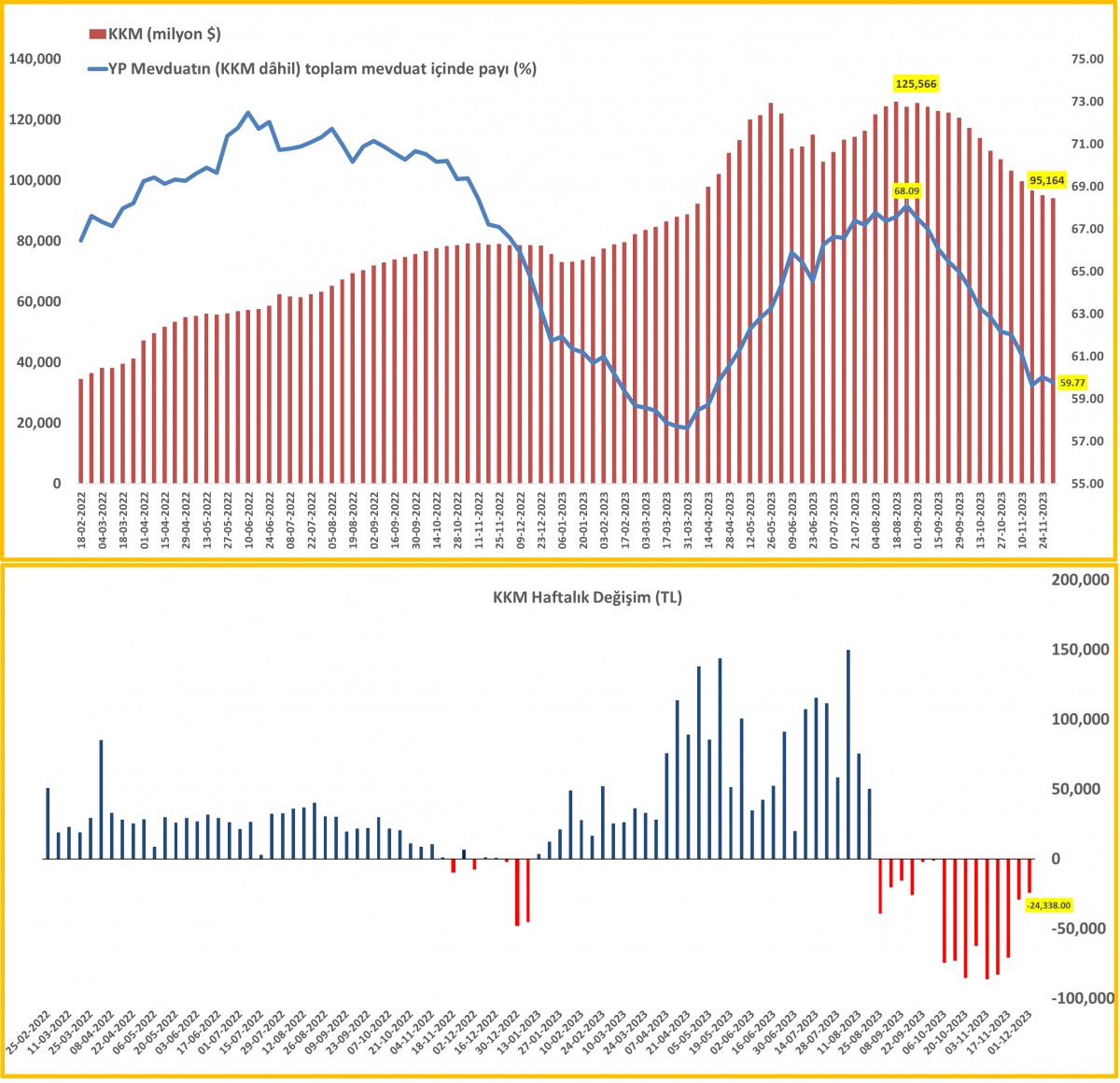

KKM

KKMBir nevi yabancı para enstrümanı olan KKM'de azalış istikrarlı bir şekilde devam ediyor. BDDK verisine göre 1 Aralık ile biten haftada KKM hacmi 24 milyar TL daha geriledi. Her ne kadar son dönemde KKM'de erime kesintisiz bir şekilde devam etse de, erime hızının yavaşladığını görüyoruz. KKM'ye uygulanan faizin klasik mevduatın gerisinde olması da KKM'den çıkışı teşvik ediyor.

Fiili Faiz Oranı

Fiili Faiz Oranı1 Aralık ile biten haftada, 3 aya kadar vadeli TL mevduat faizi %49,33 seviyesine yükselerek 2002 yılında bu yana en yüksek seviyeyi test etti.