- Geride bıraktığımız hafta sağlık sorunları nedeniyle düzenli bir şekilde bültenimizi paylaşamadık. Genel hatları ile, haftanın sakin bir şekilde tamamlandığına şahit olduk. Perşembe günü kaleme aldığımız bültenimizde de belirttiğimiz üzere, jeopolitik risk algısını en iyi yansıtan altın ve petrol gibi emtialarda görülen sert geri çekilme, jeopolitik risk algısının hafiflediğini bizlere net bir şekilde anlattık. Tedirginliğin bölgenin dışına taşmayacağı inancı ile altının ons fiyatı 1,935 dolar seviyesine gerileyerek son 3 haftanın dibini test ederken, petrolün varil fiyatı 80 doların diplerine kadar inerek son 4 ayın en düşük seviyesine geriledi.

- Risk algısı iyileşmeye devam ederken, FED cephesinden gelen kafa karıştırıcı açıklamalar ise piyasaların kafasını yine karıştırdı. Son haftalarda özellikle ABD cephesinde açıklanan zayıf verileri faiz artırım döngüsünün sonuna gelindiği yönünde yorumlarken, FED Başkan Powell'ın "yeterince kısıtlayıcı duruş sergilediğimizden emin değiliz" demesini pek de anlamlandıramadık. Doların piyasa faizi olan 10 yıllık devlet tahvili hafta içinde %4,50 seviyesinin de altını test etmesi ardından Powell'ın açıklamaları ile %4,63 seviyesinden haftayı kapattı. Altın ve tahvil satıcı bir seyir izlerken, direnişin parası bitcoin haftayı 37bin dolar seviyesinde kapatarak son 6 ayın zirvesine imza attı. Teknik mânâda yukarıda bir sonraki hedef 42bin dolar görünüyor. Tüm bu enstrümanların seyrini yarın ABD'de açıklanacak TÜFE enflasyonu belirleyecek. Yıllık manşet TÜFE enflasyonunun %3,3'e gerilemesi; çekirdek göstergenin ise %4,1 seviyesinde kalması bekleniyor. Çarşamba günü açıklanacak perakende satışlar verisi de ekonominin genel gidişatına ışık tutacaktır.

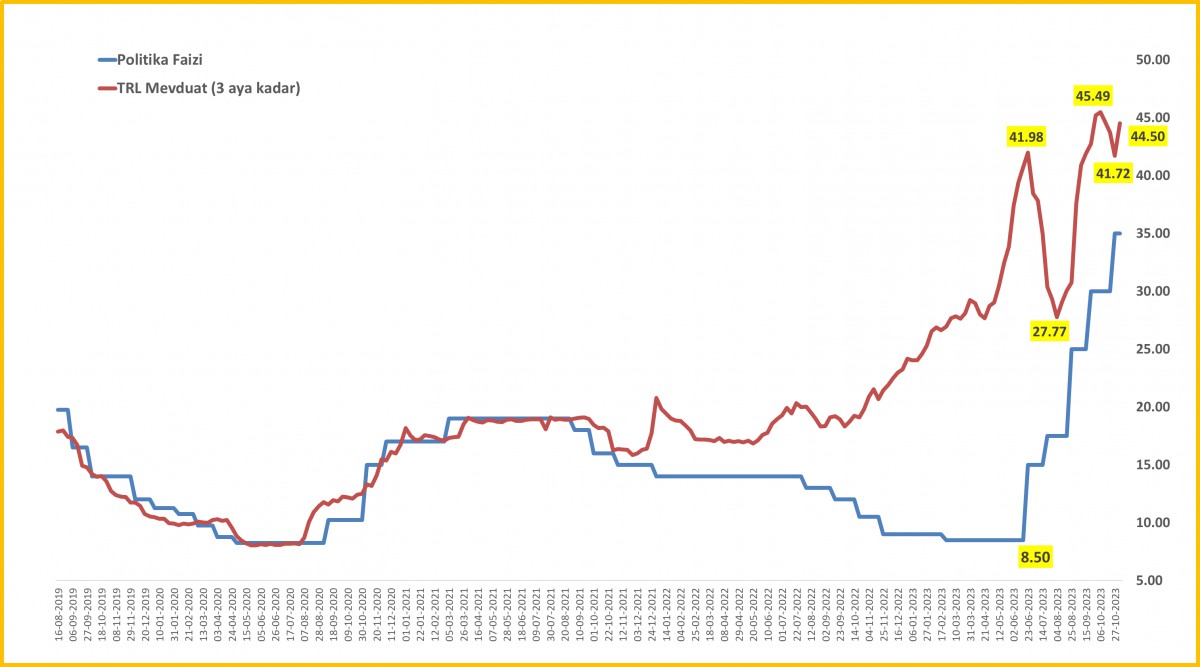

- Türkiye cephesinde ise hem mevduat hem de tahvil faizlerinin sert bir şekilde yükseldiğini son günlerde bültenlerimizde ele alıyoruz. TCMB'nin bankalar üzerinde var olan regülasyonları kademe kademe kaldırarak soyunduğu sadeleştirmeye paralel 2 yıl vadeli gösterge tahvilin bileşik faiz %42 seviyesine dayanırken, 3 aya kadar vadeli mevduat faizi yine TCMB verilerine göre 3 Kasım ile biten haftada, ortalamada, önceki haftaya oranla neredeyse 3 puan artarak %44,50 seviyesine yükseldi. Bankaların, yine TCMB tarafından getirileren TL mevduat büyüme hedefine paralel ay başlarında mevduat toplamada daha agresif olmaları bu yükselişin arkasında yatan ana neden olsa da, oranı yukarıda tutan bir diğer neden ise KKM dönüşümlü TL mevduatlara göreceli olarak daha yüksek oran telaffuz edilmesi olduğunu unutmamak gerekiyor.

- Bu arada faiz oranlarının yukarıya gelmesine rağmen yabancı yatırımcıların henüz istenilen boyutta döviz bozup Türkiye'nin iç borçlanma enstrümanlarına (TL) yatırım yapmadıklarından şikâyet ederken, 'ılık' paranın ise Türkiye'nin yabancı para enstrümanlarına gelmeye devam ettiğini not edelim. Mesela, geçen hafta sonuçlanan 2,5 milyar dolar büyüklüğümde sukuk ihracı ardından, QNB Finansbank uluslararası piyasalardan sermaye benzeri tahvil ihracı gerçekleştirdi. 10 yıl vadeli ve 5. yılda geri çağırma opsiyonlu ihraca, ihraç tutarının 4 katına yakın talep gelirken, getiri oranı %10,75 seviyesinde gerçekleşti. Toplam 300 milyon dolar nominal tutarındaki ihraca, dünyanın farklı bölgelerindeki 100’ün üzerinde yatırımcıdan toplamda 1,1 milyar doları üzerinde talep geldi.

- USDTRY kuru geride bıraktığımız hafta göreceli olarak sakin bir seyir izleyerek kamunun izin verdiği ölçüde 28,55 seviyesine kadar yükseldi. Kur cephesinde beklenen kur oynaklığının yine tarihi düşük seviyelere gerilediğini not edelim! BİST100 endeksinin hafta genelinde yükselmekte zorluk çektiğini gördük. Yeni kaynak girişinin eksikliği, öte yandan mevduat ve tahvil faizlerinin yukarı gitmeye ve negatif reel faiz makası daralmaya devam ettikçe, borsanın üzerinde var olan baskının da artmaya devam edeceğini düşünüyoruz. Teknik mânâda ana endekste 7,560 endeks seviyesine çok uzun bir zamandır dikkat çekerken, bankacılık endeksinde de oluşmaya başlayan Omuz Baş Omuz formasyonu dikkatimizi 7,350 endeks seviyesine çevirmemize neden oldu (bakınız grafik). Türkiye'nin yabancı indinde risklerini yansıtan 5 yıl vadeli risk primi 377 baz puan seviyesine gerilerken, iç tarafta hafta genelinde ekonomiden ziyade yargı meselesi gündemin ilk sırasında sıcaklığını hep korudu.

- Koç Topluluğu'nun katılımı ile Ford Motor Company ve LG Energy Solution tarafından Ankara'da gerçekleştirilmesi planlanan batarya hücre üretimi yatırımıyla ilgili olarak yapılan değerlendirmelerde, mevcut elektrikli araç penetrasyonundaki gelişme dikkate alınarak batarya yatırımı için zamanlamanın uygun olmaması nedeniyle iptal edildiği duyuruldu. Dünyada elektrikli araçlara doğru 'dönüşüm' tüm sürati ile devam ederken ve bu sektörün kalbini batarya oluştururken, Türkiye'nin değişimin gerisinde kalmaması gerektiğini düşünüyoruz. Türkiye siyasi cephede dikkatimizi çeken bir başka haber ise,

- Merkez Bankası eski başkanlarından Durmuş Yılmaz'ın İYİ Parti'den istifa etmesinin ardından, diğer bir istifa açıklaması da İYİ Parti Genel İdare Kurulu Üyesi Bahadır Erdem'den geldi. İki isim partilerinin yerel seçimlerde aday gösterme kararını eleştirdiler. Böylelikle İYİ Parti bir haftada 3 sandalye yitirmiş oldu.

- Moody's, mali açık ve mali riskleri artıran siyasi kutuplaşmayı gerekçe göstererek ABD'nin not görünümünü negatife çevirdi. Yatırımcıları arasında var olan iyimser havanın da, önde gelen merkez bankalarından gelen ve yatırımcıların faizlerin zirve seviyeyi gördüğü yönünde umutlarını ve faiz indirimi beklentilerini suya düşüren açıklamalar ardından yeni haftanın pek de iyimser başlamadığını görüyoruz: ABD borsalarının vadeli işlemleri %0,50 civarında aşağıda işlem görürken, Pasifiğin diğer ucunda da havanın tatsız olduğunu not edelim. Mali piyasalar yarın ABD'de açıklanacak enflasyon verilerinin FED yarattığı faiz artırımı tamam mı devam mı karmaşasına net bir cevap vermesini umut ederken, gözler bugün Türkiye cephesine açıklanacak cari işlemler dengesine çevrildi. Hafta içerisinde de Hazine tahvil ihraçlarını takip edeceğiz. Faiz oranlarının yükselmeye devam etmesini bekliyoruz.

Bankacılık endeksinde, teknik analizde sıklıkla rastalanan OBO (Omuz Baş Omuz) formasyonunu andıran bir oluşuma rastladık. Elbette bu formasyonun hayat bulması için aşağıda mavi yatay çizgi olan (boyun çizgisi) 7,350 altında günlük kapanışına ihtiyacımız var. Gerçekleşirse, teknik mânâda daha da aşağıda 5,600 seviyesine varan bir düşüş mümkün görünüyor.

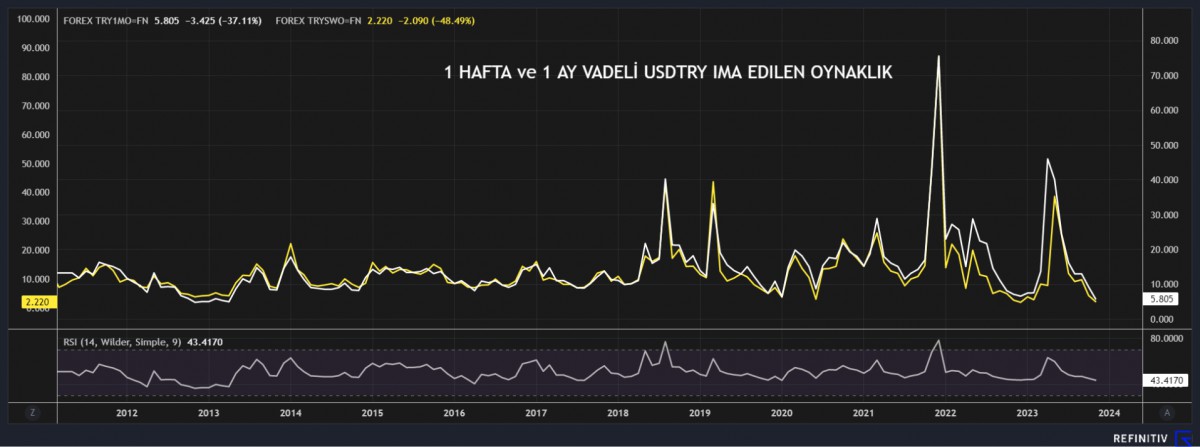

TL oynaklık oranı

TL oynaklık oranıBeklenen kur oynaklığının tarihi düşük seviyelere gerilediğini görüyoruz. Oynaklığın bu kadar düşmesi sonrasında genelde kur cephesinde sert bir yükseliş de gecikmiyor...

TCMB faizi vs 3 aya kadar vadeli mevduat faizi

TCMB faizi vs 3 aya kadar vadeli mevduat faizi