- Türk mali piyasaları dün oldukça dalgalı bir seyir izledi. Türk İHA'sının ABD tarafından düşürüldüğü yönünde iddia borsa cephesinde ciddi boyutta volatilite yarattı. Türk Silahlı Kuvvetlerine ait savaş uçakları ise gece saatleri boyunca Suriye'nin kuzeyine yönelik operasyon düzenlerken, terör üslerini, altyapı ve üstyapı tesislerini vurdu. Askeri operasyona karadan topçu desteğinin de verildiğini okuyoruz. Öte yandan, Ankara'yı hedef alan geçen hafta pazar günkü terör saldırısı sonrası Dışişleri Bakanı Fidan "PKK'ya ait tüm tesisler topyekûn meşru hedeftir" demişti.

- USDTRY kuru dün gün boyunca İHA haberinin yarattığı karmaşaya da tepki vermeyerek kamu kontrolünde 27,55 civarında sakin bir seyir izlerken, küresel ekonomide tahvil faizleri kaynaklı endişenin korunduğunu gördük. ABD 10 yıllık devlet tahvilinin hafta ortası %4,88 seviyesini test etmesi ardından nefeslenerek %4,72 seviyesine gerilese de, son 16 yılın zirvesinde kalmaya devam etmesi piyasaları diken üzerinde tutuyor. Neredeyse dört ay önce 72 dolar seviyesinden başlayarak geçen hafta soluğu 95 dolar seviyesinde alan Brent cinsi ham petrolün varil fiyatı, tahvil faizlerinin işaret ettiği durgunluk riskine paralel bu hafta %9 gerileyerek 84 dolar seviyesine kadar geriledi. Teknik mânâda daha da aşağıda 81,40 dolar seviyesini takip edeceğiz.

- Faiz getirisi olmayan kıymetli madenler de güçlü dolar temasına boyun eğerek oldukça sert bir düşüş kaydetmeleri ardından son günlerde dip yapma çalışmalarına zemin hazırladıklarının görüyoruz! Yine teknik bir bakış açısıyla, altında 1,815 dolar, gümüşte ise 20,50 dolara doğru hareketleri sıkı bir zarar kes stratejisiyle alım yönlü değerlendirebileceğini ön görmüştük. Tahvil faizlerinde yüksek seyrin bir müddet daha korunabileceği, lâkin sürecin uzamasının dönüp dolaşıp reel ekonomiyi bir noktada hırpalamaya başlayacağını göz ardı etmiyoruz. Bu nedenle, teknik bölgelerde kademeli bir şekilde pozisyon açma fikrine sıcak bakıyoruz.

- ABD borsalarının geceyi yatay tamamlamaları ardından yeni gün başlangıcında Asya piyasalarında ılımlı bir hava göze çarpıyor. Bugün gözler ABD'de saat 15:30'da açıklanacak eylül ayı istihdam raporuna çevrilmiş durumda. ABD'den gelen istihdama yönelik öncü verilerin nasıl bir piyasa yansıması yarattığını raporlarımızda son günlerde ele alıyoruz. Reuters anketine göre tarım dışı bordrolu çalışan sayısının 170bin kişi artması, işsizlik oranının ise %3,7 seviyesine gerilemesi bekleniyor. Raporun altı kalemlerinde enflasyon göstergesi olan yıllık maaş artışlarını da (beklenti %4,3) yakından takip edeceğiz. Beklentinin dışında bir veri setinin piyasa yansıması yaratacağı göz ardı edilmemelidir. Ekonominin sıcaklığını koruduğu ve canlı olduğu yorumuna neden olacak yüksek bir istihdam artışı, FED'in faiz artırım sürecinde elin kuvvetendirecektir. Böyle bir durumda, doların güçlenmesi ve geriye kalan her şeyin satış baskısına boyun eğeceğini unutmamak gerekiyor. Madalyonun diğer tarafından ise, zayıf bir veri son günlerde egemen olan karamsar havanın dağılmasına neden olacaktır.

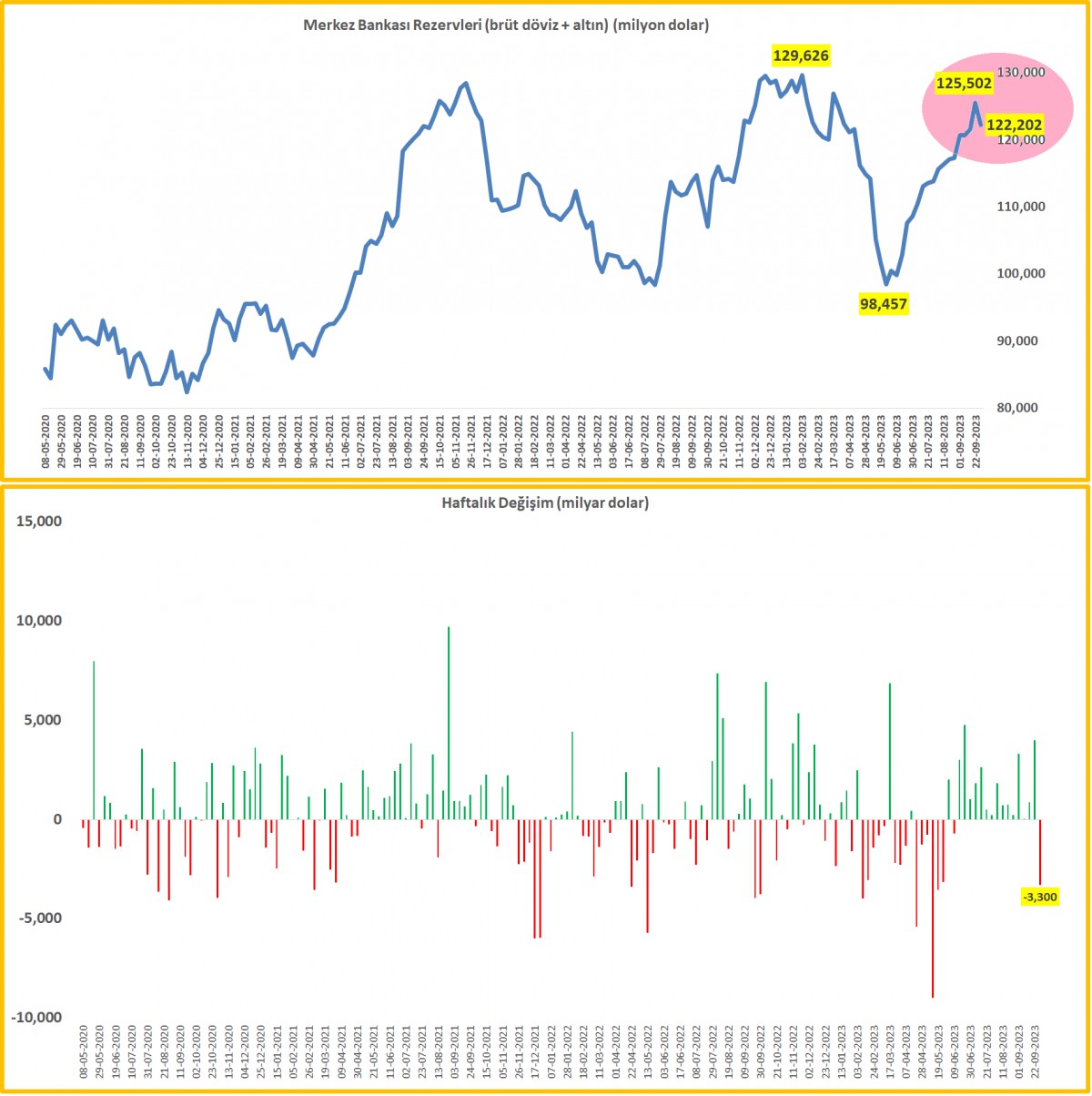

29 Eylül ile biten haftada, TCMB'nin brüt döviz rezervleri 2,2 milyar dolar, altın rezervleri ise 1,1 milyar dolar azaldı. 15 haftadır kesintisiz bir şekilde devam eden yükseliş eğilimi de geçen hafta durmuş oldu.

Swap hariç net rezervler

Swap hariç net rezervler29 Eylül ile biten haftada, emanet dövizler (swap) ve kamu dövizleri hariç tutulduğunda, TCMB'nin net rezervleri eksi 64 milyar dolar seviyesinde salınarak bir türlü istenilen toparlanmayı gösteremiyor.

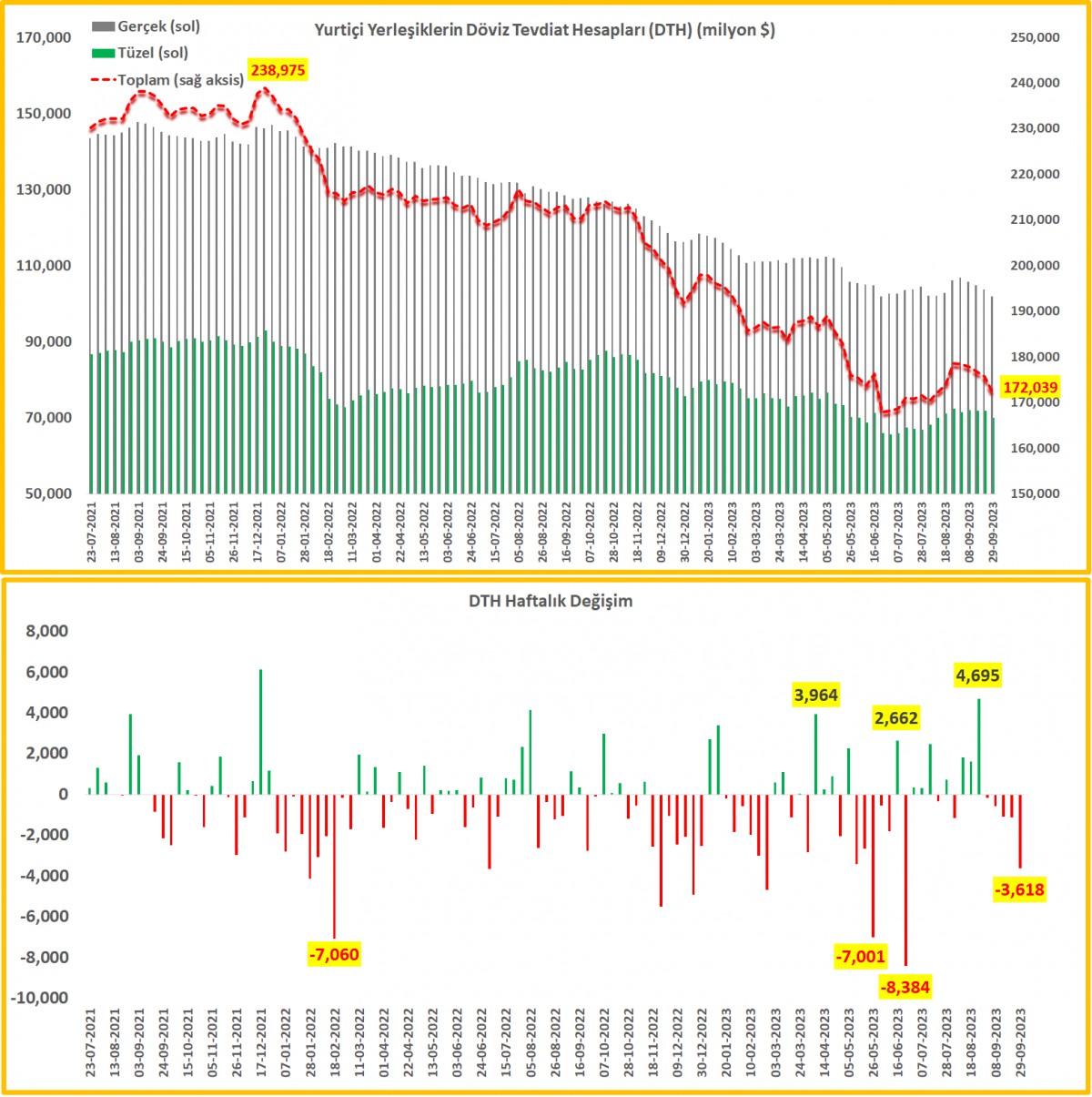

DTH

DTH29 Eylül ile biten haftada, yurtiçi yerleşik gerçek kişilerin döviz mevduatları (DTH) 1,8 milyar dolar azalırken, tüzel kişileri de benzer bir şekilde 1,8 milyar dolar azalmış. DTH cephesinde yaşanan 3,6 milyar dolar azalmayı ay sonu etkisine (döviz boz TL ile ödeme yap) bağlıyoruz.

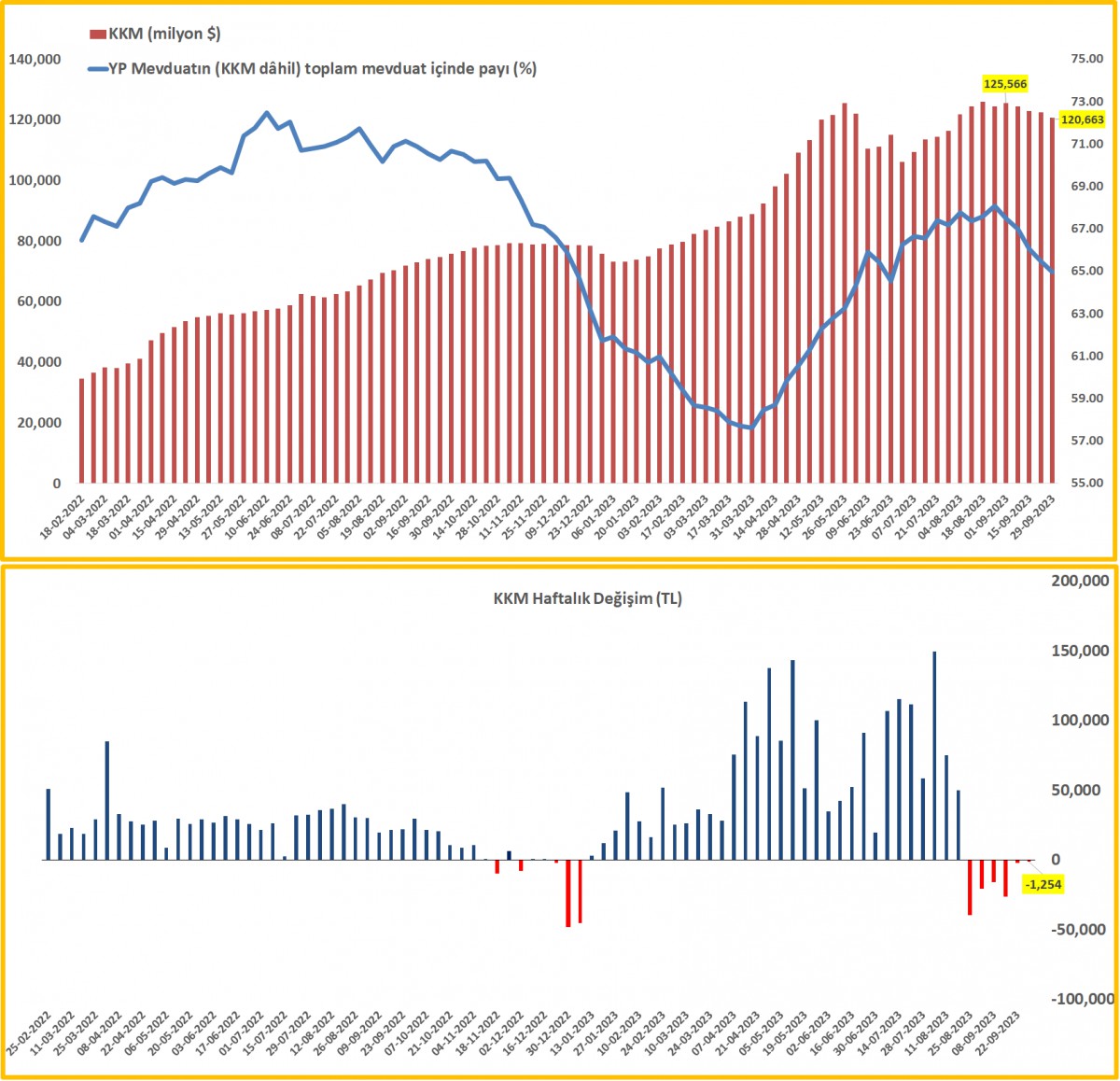

KKM

KKM29 Eylül ile biten haftada, BDDK verisine göre, KKM hacmi sadece 1,3 milyar TL daralmış. KKM cephesinde düşüş ivmesinin iyice azaldığını not edelim.

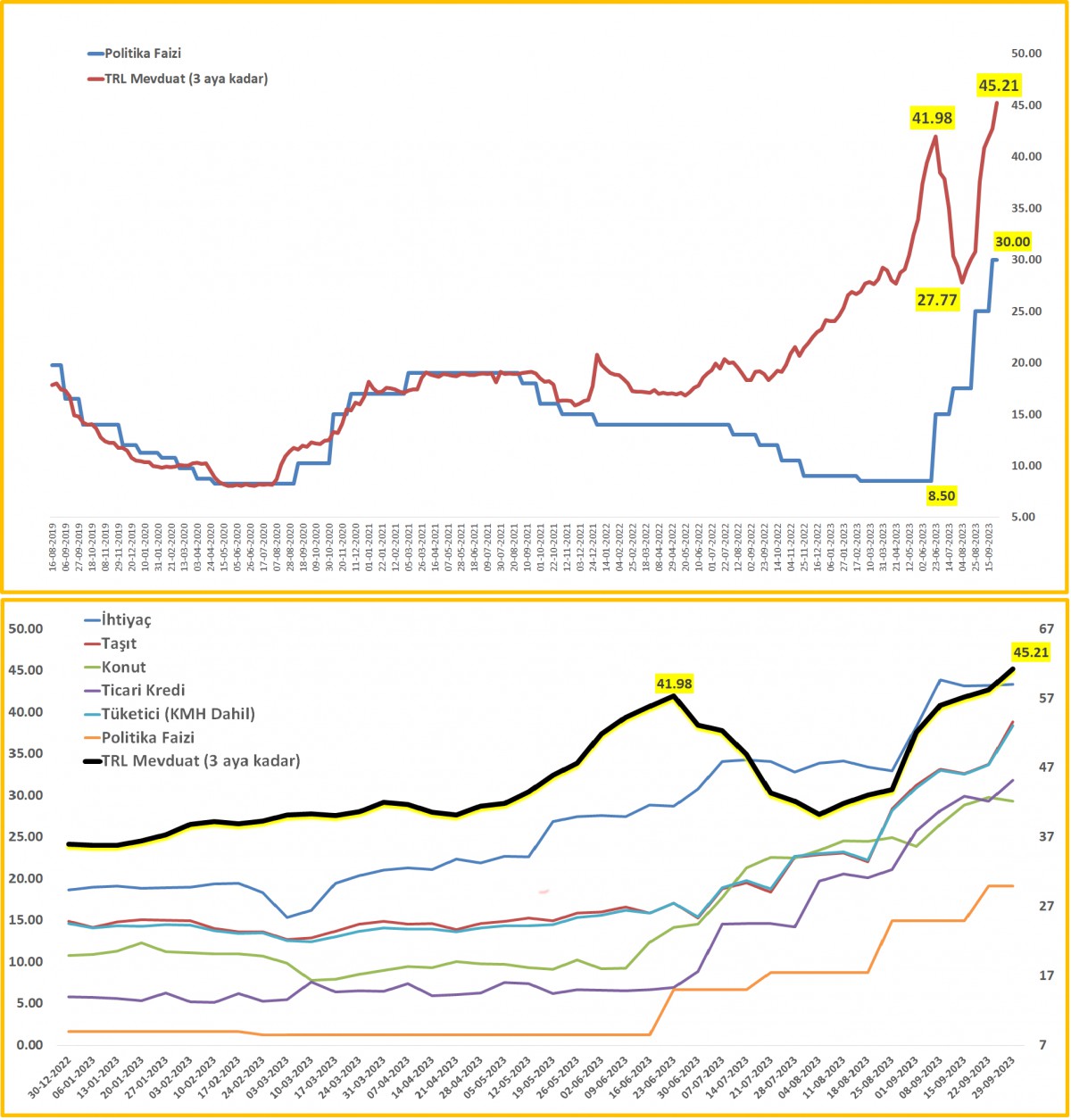

Fiili Faiz Oranları

Fiili Faiz Oranları3 ay vadeye kadar TL mevduat faizi 29 Eylül ile biten haftada %45,21 seviyesine yükselmiş.