- Dün ABD mali piyasaları tatil nedeniyle kapalı konumda olunca, dünyanın geriye kalanı da haliyle sessiz ve sakin bir seyir izledi. Gündemi meşgul eden ana başlıkların ise pek de değişmediğini gördük.

- Küresel çapta hemen hemen her yerde şirazesinden çıkan enflasyon ve buna karşı otoritelerin daha sert önlemler alacağı beklentisi ile piyasaların çok da 'acıtmayacak' yönünde ayrışması, genel hatları itibariyle piyasalarda yön arayışının devam etmesine neden oluyor.

- ABD'de 39 yılın zirvesine yükselen enflasyona paralel FED'den Mart ayı ile birlikte her çeyreğin sonuna sıkıştırılmış 25 baz puan faiz artırım ihtimali ana senaryo olarak görülse de, hatırlanacağı üzere, geride bıraktığımız Cuma günü, JP Morgan CEO'sunun 6-7 kez faiz artırım ihtimali gündeme taşıması, risk iştahını baltalamıştı.

- Enflasyonun ve buna paralel faiz tartışmaları piyasaların gündemini bir müddet daha meşgul edeceğine kesin gözüyle bakıyoruz. FED mi, piyasalar mı baskın çıkacak, onu da ilerleyen zamanlarda göreceğiz. Enflasyon ve faiz beklentilerinin dirsek temasında olduğu diğer önemli bir başlık ise hemen hemen herkesin ortak paydası olan Omicron varyantı. Kabul ediyor ve tecrübe ediyoruz ki, bu varyant çok bulaşıcı olsa da, hastaneye yatış veye can alma oranı diğer varyantlara göre çok daha düşük. Hatta, varyantın, sürü bağışıklığına neden olarak pandemiyi de bitirebileceği ihtimali üzerinde durulsa da, bu konuda en yetkin ağızlardan bir olan ABD cephesinden Fauci, bu olguya ulaşmak için erken olduğunu söyledi.

- Enflasyon dedik, Omicron dedik sırada Batı-Rusya gerginliği kaldı. Hafta sonuna, Ukrayna'ya yapılan siber saldırı ve sınırında yüz bin Rus askeri ile giren Ukrayna konusunda ABD ve Batı ile Rusya'nın arasında sert rüzgarlar esmeye devam ediyor. Lakin, dün de belirttiğimiz üzere, Avrupa'nın Rus gazına muhtaç olması, ABD'de ise Biden'in sergilediği zayıf duruş ve elbette Nato'nun genişlemesinden rahatsız olan Rusya pazarlık (müzakere) gücü bu sefer daha yüksek görünüyor.

- Rusya ekonomisinin artan enerji fiyatları ile son dönemin en iyi konumunda olduğu aşkar. ABD'de ise artan enerji fiyatlarının etkisi ile enflasyonun nerelere geldiğini ve Başkan Biden onaylanma sürecinin ne kadar gerilediğini hep birlikte görüyoruz. Bu sabah Brent cinsi ham petrolün varil fiyatı 86,7 dolar seviyesindeki kritik direncini beklentimize paralel aşarak 87,2 dolar ile son 7 senenin en yüksek seviyesine ulaştı. Teknik manada 100 dolar hedef menzilinde bulunuyor Takdir edersiniz ki, bir tarafta Batı-Rusya tansiyonu ve tırmanan jeopolitik riskler, diğer tarafta ise OPEC+'nın da ön gördüğü üzere güçlenen talep ana itici faktörleri teşkil ediyor. Bu durum da en basit analiz ile pompa fiyatlara yansıyarak enflasyon riskini daha da pekiştirecektir (bakınız grafik).

- Türk mali piyasalarında son dönemlerin aksine sakinlik dikkat çekiyor. Hatırlarsanız, Kur Korumalı Mevduat ürününün tüzel kişileri de kapsayacak şekilde genişletilmesi ve TL'ye dönülmesi durumunda vergi istisnası getirilmesi, TL'yi hafif de olsa desteklemeye başladı. USDTRY kuru dün 13,4 seviyesinin gün içinde altını denese de geceyi 13,43 seviyesinde tamamladı. Teknik manada, her ne kadar para politikası ekseninde büyük sorunlar tüm çıplaklığı ile masada olsa da, kısa vadede psikolojik 13 seviyesine doğru bir hareket de kartlar arasında yer aldığı göz ardı edilmemelidir.

- Hazine ve Maliye Bakanlığı Aralık ayı merkezi yönetim bütçe gerçekleşmelerini açıkladı. Buna göre bütçe dengesi 145,7 milyar TL ile rekor düzeyde açık verdi. Faiz dışı dengenin de 136,8 milyar TL ile yine rekor düzeyde açık verdiğini not edelim. Aralık ayında mali disiplinden uzaklaşıldığı görülürken, 2021'in geneli itibariyle bütçe dengesi 192.2 milyar TL, faiz dışı bütçe dengesi ise 11,4 milyar TL açık verdi. 2022 yılında büyümenin daha sancılı bir patikada ilerleyeceği bu nedenle de harcamalardaki artış devamını ön görememiz nedeniyle bütçenin daha zayıf bir seyir izleyeceğini düşünüyoruz.

- ABD borsalarının dün tatil nedeniyle kapalı konumda olması sonrası bu sabah güne merhaba diye Asya piyasalarında hafif de olsa alım isteği, bültenimizi yazdığınız sabah erken saatlerde yerine kademeli olarak satışlara terk etti. Şangay borsası dışında, Asya genelinde kırmızı renk dikkat çekerken, ABD borsalarının vadeli işlemlerinde, risk iştahının göstergesi olan Nasdaq endeksinde %1 civarında düşüş günün pek de iyimser devam etmeyeceğinin ilanı olarak okuyoruz.

- ABD dolarının piyasa kuru olan DXY, bu sabah geçen hafta gerilediği 94,5 seviyesinde 95,5 seviyesine toplarken, haliyle EUR ve GBP dolar karşısında kazanımlarının bir kısmını geri verdi. ABD tahvil faizleri ise güne yükselişle başladığını görüyoruz. 2 yıl vadeli tahvil faizi %1'e yükselirken, 10 yıllık gösterge faiz ise %1,85 ile son 2 senenin zirvesinde. Teknik görünüm %2 seviyelerinin mümkün olabileceğine işaret ediyor (bakınız grafik).

- Mali piyasaların gündeminde, bina maliyet endeksi ve konut satış verilerinin üçüncü bacağı olan Türkiye'de konut fiyat istatistikleri bu sabah açıklanacak. Dışarıda ise, Almanya ZEW endeksi ise NY FED imalat endeksi takip edilebilir.

Bir tarafta artan talep diğer tarafta tırmanan jeopolitik risklerin de etkisi ile Brent cinsi ham petrolün varil fiyatı 87,2 dolar/varil ile pandemi sonrası dönemin zirvesinde. Bu durum küresel enflasyon riskini daha da pekiştiriyor. Elliott dalga analizine göre, 5. dalganın hedefi 100 dolar olarak görülüyor.

Bitcoin

Uzun vadeli bir yatırım bakış açısı ile, 39,600 - 42,100 bandının halen daha fırsat vermeye devam ettiğini düşünüyoruz.

ABD 10 yıllık tahvil

ABD dolarının gösterge piyasa faizi olan 10 yıllık tahvil bu sabah %1,85 ile son 2 yılın zirvesine yükseldi. Üçgen kırılımı ardından teknik manada %2 hedefi çok da uzak görünmüyor.

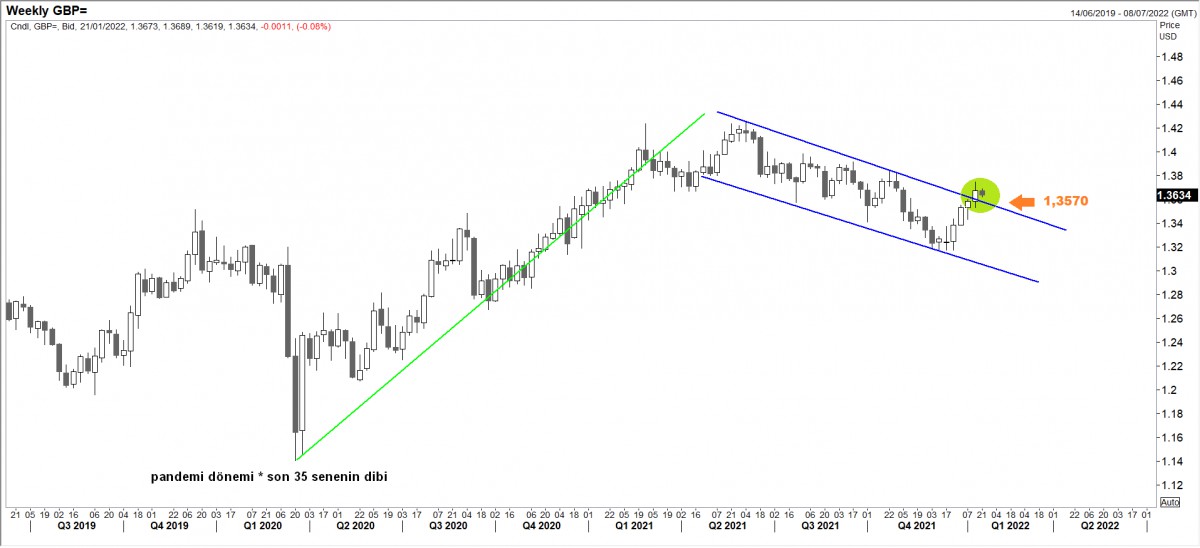

GBPUSD

Sterlin cephesinde uzun pozisyolarımızı koruyoruz. 1,3570 seviyesine varan bir geri çekilmeyi teknik formasyon kapsamında okuyacağız.