İktisatbank'tan Günlük Piyasa Analizi - 22 Ekim 2018

*Geçen haftanın genelinde Türk mali piyasalarının olumlu bir eğilim kaydetti. Özellikle Rahip Brunson’un serbest bırakılması ardından bu eğilimin oluşacağını daha önce de paylaşmıştık.

*Rahip ardından, yabancı yatırımcıların Türk-Amerikan ilişkilerine yönelik gerilimin azalacağı umuduyla TL ve TL cinsi yatırım araçlarında karamsarlıktan yavaş da olsa kurtulduğunu görüyoruz.

*Keza, Bankaların peş peşe başarılı bir şekilde uzattıkları sendikasyon kredilerinin yanı sıra Türkiye’nin 5 yıl vadeli eurobond ihracına gelen 3 kat teklif (borçlanma maliyeti yükselse de, 2 milyar USD tutarında ihraca gelen 6 milyar dolar teklif oldukça önemli) piyasalarda olumlu havayı destekledi.

*Döviz borcu olan ve dış finansman ihtiyacı içinde olan Türkiye’nin başta Batı ve ABD ile ilişkileri normalleştirmeye başlayacağı yönünde artan inanışlar ve bununla yurtdışında TL’ye yönelik karamsarlığın bir kademe olsun azalması ile tıkanana kredi musluğunun yeniden damlalarla da olsa akmaya başladığını görüyoruz.

*Bu bağlamda, 13 Eylül TCMB olağan toplantısı öncesinde kafamızda oturttuğumuz senaryonun da çalışmaya devam ettiğini görüyoruz. TCMB’nin agresif faiz artırımı, OVP/YEP’de daha ayakları yere basan bir program, Brunson’un serbest kalması ve normalleşmeye başlayan ilişkiler…

*Elbette, Papaz’ın serbest kalması ardından “beyaz” Amerikan seçmenin milliyetçilik ve din damarı üzerinden oy almaya çalışan ABD tarafının, Türkiye’nin Papaz hamlesine karşı olarak bir jest yapması da piyasalarda yeni beklentiyi oluşturuyor.

*Kuvvetle muhtemel, kısa bir zaman dilimi içerisinde, Sn. Hakan Atilla’nın Türkiye’ye döneceğini, Halkbank konusunda ise her iki tarafı da tatmin edecek boyutta küçük bir ceza ile yaptırım tehdidinin Türk mali piyasalarının üzerinden kalkacağını düşünüyoruz (ABD kaynaklı haberlerde önemli bir referans olarak kabul ettiğim Cansu Çamlıbel’in köşe yazısı referans olarak kabul edilebilir.).

*USD/TRY cephesinde ise dip arayışı içerisinde eğilimin bir müddet daha devam edeceğini düşünüyoruz. Aşağıda, geçen hafta test edilen 5.50-5.52 seviyesinin yeniden test edilebileceğini öngörüyoruz.

*Görülmesi durumunda, sadece döviz alma ihtiyacı içinde olan özellikle kurumsal yatırımcılar açısından kısa vadede fırsat verebileceğinin altını çizmek gerekiyor.

*Bu haftanın veri takviminde TCMB’nin perşembe günü sonuçlanacak olağan Para Politikası Kurulu (PPK) toplantısı göz ucuyla takip edilebilir. Faiz oranlarında herhangi bir değişiklik beklenmiyor.

*Haftanın geriye kalan gündeminde ise perşembe günü Avrupa Merkez Bankası faiz toplantısı, cuma günü ise ABD büyüme rakamları takip edilecek.

*Avrupa cephesinde İtalya’nın kredi notu düşerken, EUR/USD paritesinin ise buzlu ve kırılgan bir zeminde ilerlediğini görüyoruz. İngiltere cephesinde ise Brexit bilmecesi kafaları karıştırmaya devam ediyor.

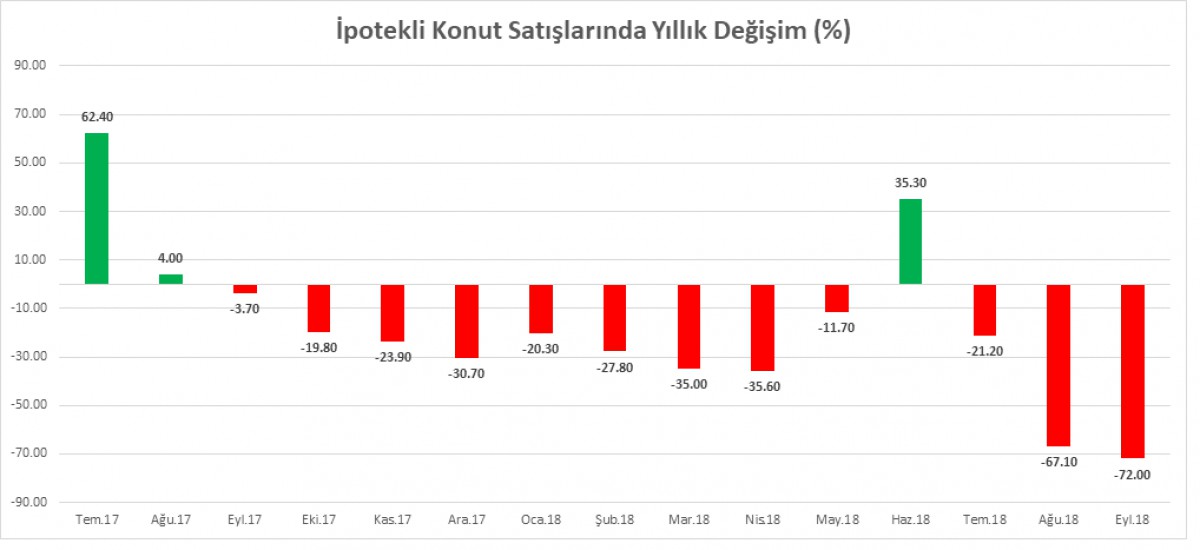

İpotekli konut satışları sert gerilemeye devam ediyor.

Türkiye ekonomisinin girdiği stagflasyonun (ekonomik daralma ve yüksek enflasyon) destekleyen veriler gelmeye devam ediyor.

TÜİK verilerine göre, İpotekli konut satışları eylülde geçen senenin aynı ayına göre %72 düştü. "Kampanyalı Haziran" hariç satışlar 1 yıldır geriliyor.

|

Kaynak: TÜİK