İktisatbank'tan Günlük Piyasa Analizi - 14 Kasım 2018

*Türk mali piyasaları dün de karışık bir görünüm sergiledi.

*Yine de, yurtdışı piyasalar ile karşılaştırıldığında, göreceli de olsa daha iyi bir performans kaydettiğini belirtmek lazım. Son günlerde sabah saatlerinde görmeye alıştığımız kurumsal kaynaklı döviz alım isteği dün de kendisini gösterdi.

*Güne 5.46 seviyelerinden başlayan USD/TRY kurunun öğle saatlerinde 5.53 seviyelerine varan bir yükseliş kaydettiğini görsek de, yine son günlerde olduğu üzere gün kapanışı, 5.50 seviyesinin altında gerçekleşti.

*Hisse senedi piyasası bir önceki gün kaydettiği kayıplar ardından dün alıcılı bir görünüm sergiledi. Avrupa endekslerinin artıya dönmesinin ardından BİST100 endeksi %1.5 oranında günü yükselişle tamamladı. Borsa cephesinde bankacılık endeksinde yaşanan yükseliş dikkat çekici.

*Türkiye lehine pozitif haber akışını son halkası olarak beklenen Halkbank'a yönelik iyimser beklentiler, BIST100 endeksinde hissediliyor. Özellikle, Sn. Cumhurbaşkanı Erdoğan'ın Milliyet gazetesindeki haberi bu bağlamda önemli görüyoruz: Cumhurbaşkanı Erdoğan’ın ABD Başkanı'nın Halkbank konusunda “Bu iş bitti zannediyordum.” dediğini yazdı. Bu haberin etkisi ile Halkbank hisseleri dün günü %4 yükselişle tamamladı.

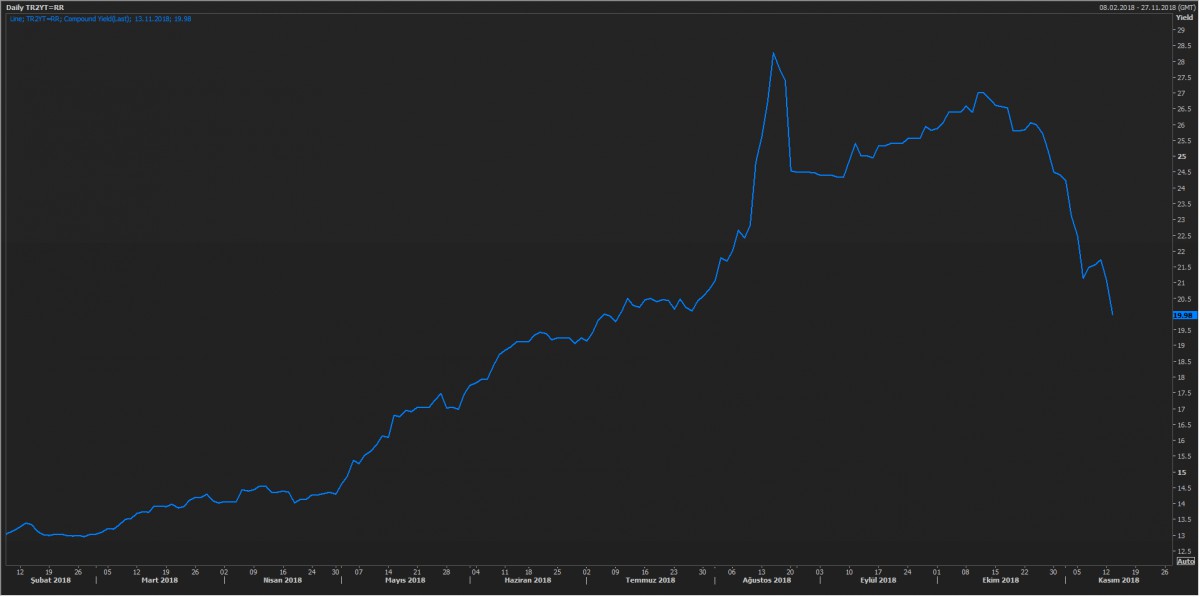

*Öte yandan, Hazine'nin dün de göreceli olarak düşük kalan borçlanma miktarı tahvil piyasasına destek oldu. Dün gerçekleştirilen 2 yıl vadeli tahvil ihalesine toplam 11 milyar TL ile yüksek talep gelmesine karşın, 1.1 milyar TL borçlanıldı. Gösterge faiz 111 baz puan düşüşle %19.98'e geriledi (bakınız grafik).

*İngiltere haberlerini takip etmekte zorlanıyoruz. Adeta Arap saçına dönen Brexit sürecinde dün en son haber, İngiltere ve AB'nin Brexit taslak planı üzerinde anlaşma sağladığı yönünde. Tasarının İngiltere Kabinesi ve Parlamentosu tarafından onaylanması gerekiyor. Kabine, bugün öğleden sonra tasarıyı görüşmek üzere toplanacak.

*Gelişmelerle bağlı olarak EUR/USD paritesi, 1.12 ile 17 ayın dibini test etmesi ardından 1.13 seviyelerine toparlanırken, GBP/USD paritesi de günlük bazda %1 artış göstererek 1.30 seviyesine yükseldi. İtalya'da hükümetin bütçe açığı/milli gelir öngörüsünü %2.4 ile yüksek tutması ise belirsizlik unsuru yaratıyor. AB-İtalya bütçe konusunda yaşanan anlaşmazlık, AB tarihinde ilk kez ceza kesilmesini gündeme taşıdı.

*Dünün önemli satır başları arasında petrol fiyatlarında yaşanan çöküş dikkat çekti. Arz fazlası ve talep görünümündeki zayıflamayla paralel Brent cinsi petrolün varil fiyatı birkaç saat içinde son yılların en sert düşüşünü kaydetti. Brent cinsi ham petrolün varil fiyatı %7 gerileme ile 64 dolar seviyesine gerileyerek son 8 ayın dibini gördü. Arzda kısıntıya gitme ile ilgili ABD ve OPEC arasında tartışma yaşandığını da not edelim.

*Bugün Almanya ve Euro Bölgesi GSYIH büyümesi; ABD ve İngiltere TÜFE enflasyonu açıklanacak. Makro gündem dışında gözler AB-İtalya gerginliği ile Brexit konusuna odaklanmış durumda. Petrol fiyatları ise dikkatle takip ediliyor.

2 yıl vadeli gösterge tahvilin bileşik faizi gerilemeye devam ediyor.

TCMB’nin agresif faiz adımı, ABD ile ilişkilerin düzelmeye başladığı yönünde artan inanışlar, bankaların sendikasyon kredilerini başarılı bir şekilde çevirmesi ve devamında Hazine'nin USD ve EUR cinsi eurobond ihraçlarına gelen güçlü talep, kur cephesinde sakinlemeye yaratırken, TL ve TL cinsi varlıklara yönelik alım isteği de arttı. Hazine'nin bu hafta düzenleyeceği ihalelerden 3 tanesi iptal etmesi ve düzenlenen ihalelerde gelen talebin önemli bir kısmının da karşılanmaması sonucunda ikincil piyasa faizlerinde düşüş görülüyor. Dün 2 yıl vadeli tahvilin bileşik faizi uzun bir süre ardından %20'nin altına geriledi. Bu bağlamda, mevduat ve kredi faizlerinin de gevşemeye başladığını görüyoruz. Kaynak: Reuters

Kaynak: Reuters