İktisatbank'tan Günlük piyasa Analizi - 9 Kasım 2018

Olumlu haber ve beklentiler ivme kaybediyor. USDTRY kurunda dip arayışları hakim.

*Türk mail piyasaları son günlerde alışık olduğumuzun aksine dün genele yayılan kâr satışlarına sahne oldu.

*Bu eğilimi tetikleyecek yeni bir gerçekleşme veya haber akışı göremedik. Lakin, neredeyse uzun bir zamandır her gün öne çıkardığımız ve Türk mali piyasalarında kısa vadede de olsa iyi bir hikaye yaratan beklentiler (TCMB’nin agresif faiz adımı, OVP/YEP’de daha ayakları yere sağlam basan bir program, Papaz Brunson’un serbest bırakılması ve ABD ile düzelmeye başlayan ilişkiler) satın alındı ve etkisi yavaş yavaş tükeniyor.

*TL ve TL cinsi yatırım araçlarında kısa vadede kalan tek beklentiyi, Halk bank özelinde devam eden soruşturma ve beklenen ceza konusunun sindirilebilir bir eksende çözüm bulması olarak görüyoruz. Akabinde, gözler reel ekonominin gerçeklerine tekrar çevrilecektir.

*Bu bağlamda, son günlerde 3 kez test edilen ve her seferinde 5.30-5.32 aralığından gelen tepki alımları, USD/TRY cephesinde kademeli de olsa dip seviyelerin arandığına ya da daha basit bir tabir ile dibe yakın olduğumuzu çağrıştırıyor. USD/TRY kuru dün sabah saatlerinde 5.37 seviyesinden güne başlaması ardından günü 5.47 seviyelerinden tamamladı. Her ne kadar düşüş eğilimli süreç devam etse de, teknik manada 5.47-5.48 seviyesinin üzerinde ilave yükseliş görebiliriz (bakınız grafik).

*Kur cephesinde yaşanan yükseliş, alternatif piyasalarda da satışlara neden oldu. BİST100 endeksindeki düşüş %2 düşüşle tamamlarken, 10 yıllık tahvilin bileşik faizi ise bir önceki güne göre yaklaşık 30 baz puan yükseldi.

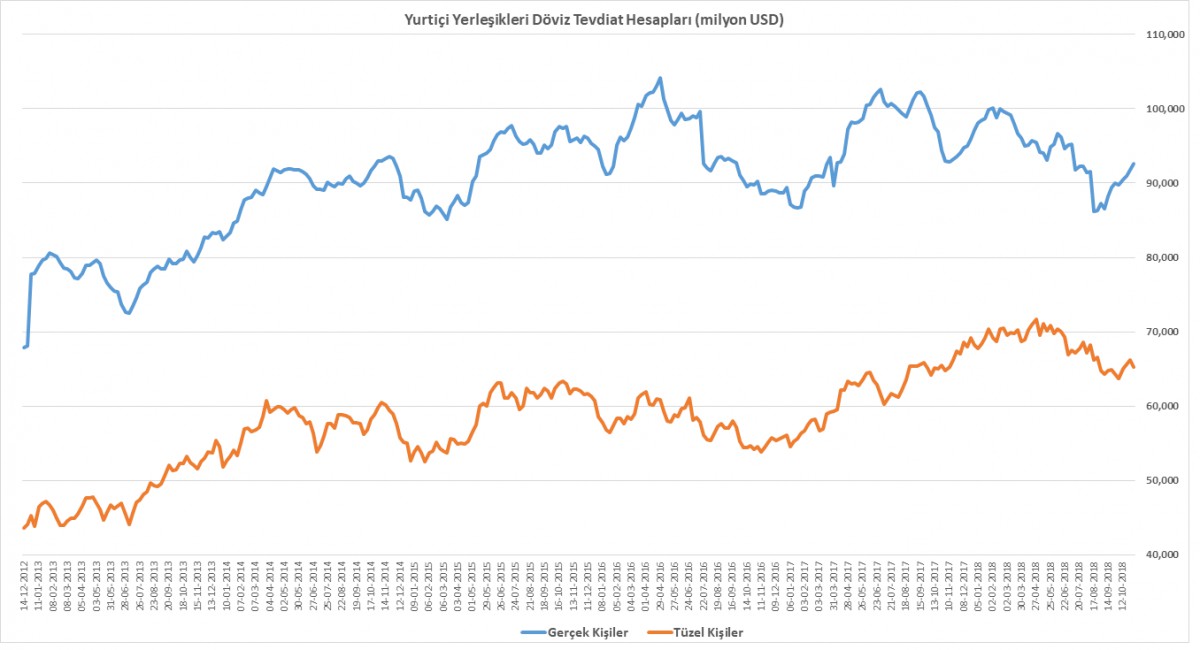

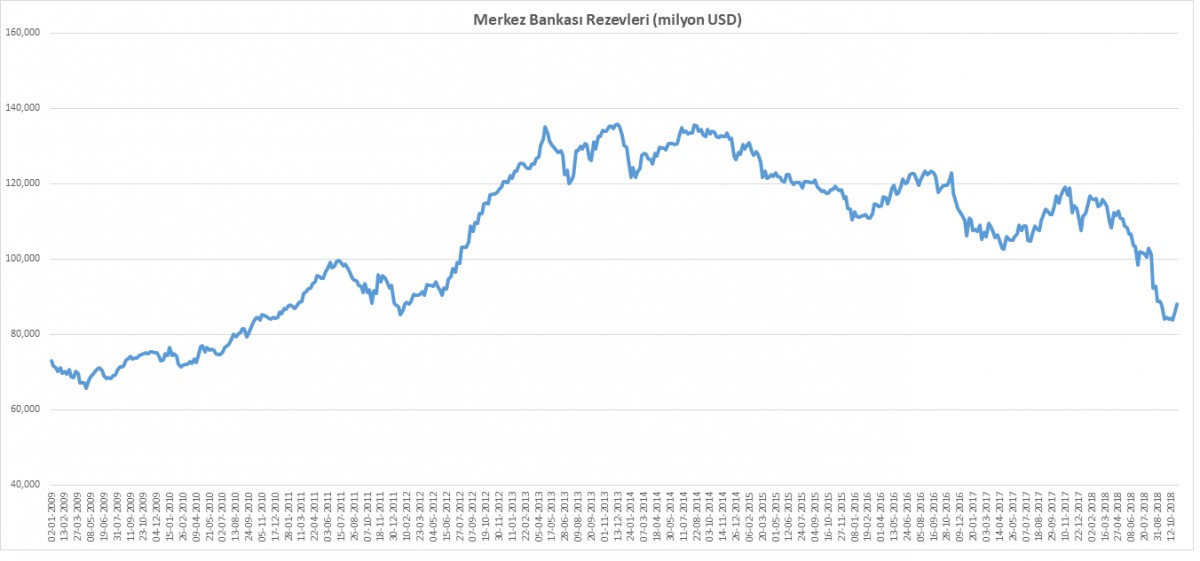

*Her perşembe olduğu üzere, dün TCMB tarafından yayımlanan haftalık para ve banka istatistiklerini önemle takip ettik. Örneğin, döviz borcu olmayan gerçek kişilerin döviz mevduatlar 26 Ekim-2 Kasım haftasında yine artmış! TL faizin %24.30 , enflasyonun %25.24 olduğu bir ortamda, gerçek kişilerin döviz almaya ve koruma aramaya devam ettiklerini görüyoruz. Verinin sevindirici tarafı ise 2 haftadır peş peşe TCMB rezervleri artması oldu (bakınız grafik).

*ABD Merkez Bankası (FED) beklenildiği üzere faizlerde herhangi bir değişikliğe gitmedi. Karar metni, bir önceki ile hemen hemen aynı kaldı. Bu nedenle de FED açıklaması sonrasında mali piyasalarda anlamlı bir fiyatlama değişimi yaşanmadı. FED’in aralık ayı toplantısında faizlerde 25 baz puan artırıma gideceği tahmin ediliyor.

*Yeni gün başlangıcında Asya piyasalarında satıcılı bir hava hakim. Veri gündeminde ise ABD’de ÜFE enflasyonu ile Michigan tüketici güven endeksi; İngiltere’de ise büyüme verileri yakından izlenecek.

*Tüm dikkatler 11-12 Kasım tarihinde Paris’te gerçekleşecek Erdoğan-Trump görüşmesi üzerinde olacak.

USD/TRY

Günlük Grafik

İlk önce büyük resme bakalım. Halen daha düşüş trendinin altındayız (yeşil çizgi). Eğer bugünü konuşuyorsak, direnç görevi üstlenecek seviye 5.51 olarak görülüyor (düşüş trendi her gün, günlük grafiklerde, bir bar ileriye gidiyor).

Kaynak: Reuters

4 Saatlik Grafik

4 saatlik grafiklerde ise daha sıcak bir görüntü hakim. 3 numaralı bölge kabaca 5.48 seviyesi test ediliyor. Geçilmesi durumunda 5.52, 5.58 ve 5.65 seviyeleri hedeflenebilir. Lakin, güç göstergeleri TL’nin aşırı satıldığına işaret ediyor. 5.48 geçilemezse aşağı tarafa doğru yeniden bir düzeltme gelecek.

Kaynak: Reuters

TCMB para ve banka istatistiklerini açıkladı.

26 Ekim - 2 Kasım haftasında yurtiçi yerleşiklerin döviz mevduatlarında büyük bir değişim olmasa da, detaylarda gerçek kişilerin DTH stoku 0.8 milyar dolar arttığını; tüzel kişilerin ise 1 milyar dolar azaldığını görüyoruz. Özellikle, gerçek kişilerin döviz mevduatlarının son 17 haftanın zirvesine geldiğini de not etmek gerekiyor. Kur cephesinde düşüş, alım fırsatı olarak görülüyor.

Kaynak: TCMB

TCMB’nin döviz rezervleri ise aynı haftada 1.9 milyar dolar artarak 88.1 milyar dolar oldu (son 2 haftadır artış görülüyor).

Kaynak: TCMB