İktisatbank'tan Günlük Piyasa Analizi - 28 Eylül 2018

"No news is good news" Kötü haber gelmemesi iyi haberdir.

*Uzun bir zamandan sonra, Türk mali piyasaları dünkü günü oldukça olumlu bir eğilim kaydederek tamamladı.

*USD/TRY kuru, TCMB’nin agresif faiz artırımı ardından test ettiği 6.01 seviyesinin de altında gecelik kapanış kaydederek 5.95 seviyelerini varan bir geri çekilme sergiledi.

*KKTC açısında daha fazla barometre görevi üstlenen GBP/TL kuru ise, 7.70’li seviyelerden işlem gördü.

*10 yıllık gösterge bileşik faiz uzun bir aradan sonra ilk kez %17’li seviyelere inerken, BİST100 endeksi bankacılık sektörü önderliğinde yeniden 100 bin rakamlarına ulaştı.

*Bu arada altını tekrar çizerek not etmek gerekir ki, TCMB’nin 13 Eylül tarihindeki “şah” demesi ardından, BIST100 bankacılık endeksi (son 10 iş gününde) %26 değer kazandı. Türkiye’nin 5 yıl vadeli CDS primi, yabancı yatırımcının Türkiye risk algısı, yılbaşında 153; Ağustos ayında 580 puan seviyesini görmesi ardından dün itibarı ile 365 puana geriledi.

*Sn. Cumhurbaşkanı Erdoğan’ın ABD ziyaretinin herhangi bir olumsuz hava yaratmadan tamamlanması, piyasalar tarafından olumlu algılandı. Piyasaların beklentiyi satın aldığı unutulmamalıdır!

*Bu bağlamda, her ne kadar Başkan Trump ile resmi bir görüşme olmasa da, kuliste ayak üzeri sohbet edildiğini, dahası kapalı kapılar ardında heyetlerin teknik temasları devam ettiğini düşünüyoruz.

*Akabinde, ABD’den Almanya’ya geçen Erdoğan’ın ziyaretine ilişkin iyimser beklentiler de, piyasaları, ABD ve Batı ile ilişkilerin normalleşmeye başlayacağı yönünde motive etti.

*Bültenlerimizi takip eden yatırımcılar, ana duruşumuzu uzun bir süredir, TCMB’den beklediğimiz agresif adım, ayakları daha fazla yere basan bir YEP’in ve nihayetinde dış diploması ile taçlanacak açılımın, Papaz Brunson’un serbest bırakılması ile devam edeceği ve tüm bu hamlelerin kombine etkisi ile TL’de yaşan erimenin durmaya başlayacağı üzerine inşa ettiğimizi bilir.

*Dün bu beklentilere ilaveten uzun bir süredir tartışma konusu yaratan ve bankacılık sektörü üzerinde baskı kuran Akbank’ın sendikasyon kredisinin de yenilendiği haberi, Türk mali piyasalarında iyimserliği katladı.

*Netice itibarı ile, TCMB ile başlayan, YEP’teki gerçekçi bakış ile devam eden, dış diplomasi ile kıpırdayan ve Türkiye’nin uluslararası piyasalarda borçlanamayacağı beklentisini kıran Akbank haberleri, Türkiye ekonomisine ilişkin ümitsizliği dağıttı.

*Akbank sendikasyon kredisi, borçlanma maliyetlerinde sert bir yükseliş görülse de, başarılı bir şekilde döndürüldü (tutar: 980 mio USD; döndürme oranı: % 104; vade: 1 yıl; maliyet: Libor + %2.75 ve Euribor + %2.65) .

*USD/TRY kuru açısından, TCMB toplantısı öncesinde vermiş olduğumuz 5.70 hedefimize doğru yelken açma sürecinin devam ettiğimiz düşüncemizin halen daha arkasındayız. Aşağıdaki grafikten de görülebileceği üzere, iyimser havanın kuvvetlenmesi durumunda, 5.70 seviyesinin altında aşağıda 5 seviyesine kadar formasyonun devam edebileceğini de göz ardı etmiyoruz. Bu bağlamda, KKTC açısından GBP/TL kurunun da psikolojik 7 seviyesinin altını test etmesini bekleriz.

*Bununla birlikte, USD/TRY kurunda 5.70’li seviyelerin riskli pozisyonları hafifletmek için kısa vadede fırsat yaratacağını düşüncesini de bir kenara park ediyoruz.

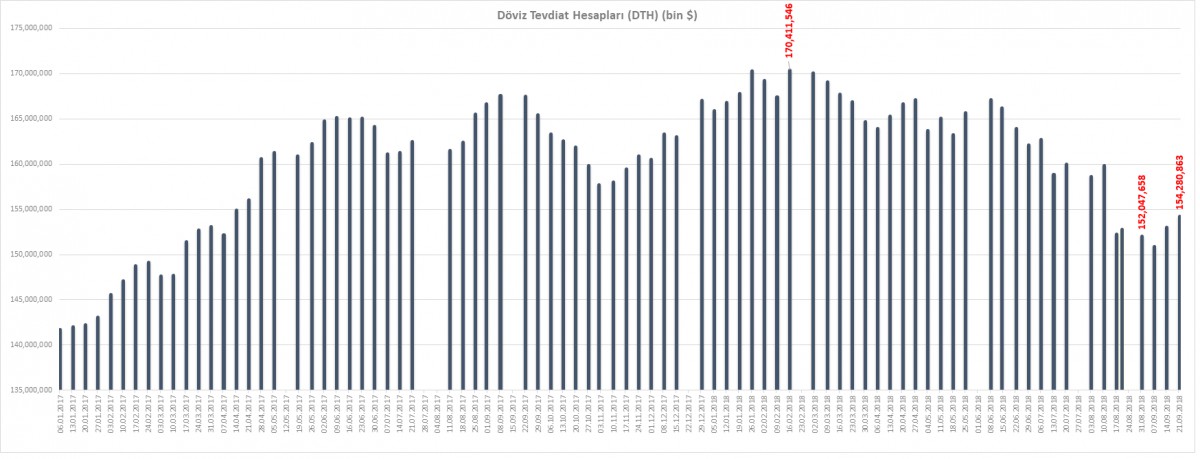

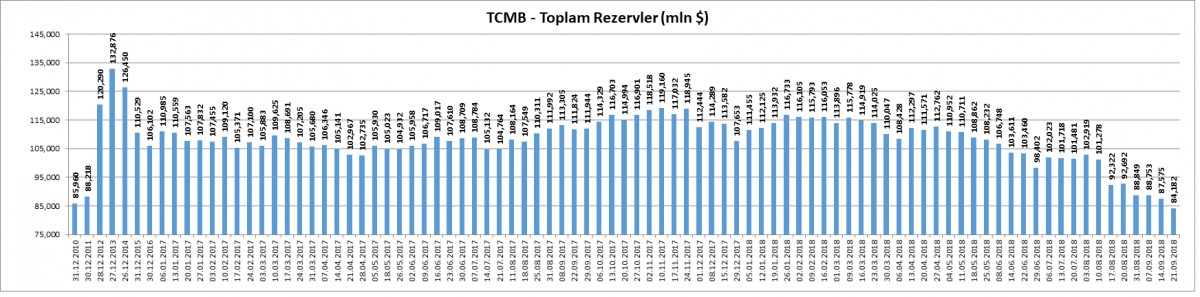

*Her perşembe açıklanan TCMB Para ve Bankası istatistiklerine göre, yurtiçi yerleşiklerin DTH hesapları 14-21 Eylül haftasında 1.2 milyar dolar artarken, TCMB’nin toplam döviz rezervleri 84.2 milyar dolar seviyesine gerileyerek 2012 Ocak ayından bu yana en düşük seviyeye geriledi (bakınız grafikler).

*Bugün içeride dış ticaret verileri; dışarıda ise ABD PCE enflasyonu ve tüketici güveni; Euro Bölgesi ve İngiltere enflasyon verileri açıklanacak.

*Bugün yılın üçüncü çeyreğinin son iş günü. Bir yandan bilanço işlemleri diğer yandan dönem sonu ödemeleri ile ilgili belirsizlikler etkili olabilir. Bu nedenle de mali piyasalarda dalga boyunun yüksek olma ihtimali kuvvetli.

*Türk mali piyasalarında güzel bir normalleşme ve dengelenme havası var. Umarız bu tablo uzun süreli olur.

TCMB - Haftalık Para ve banka istatistikleri

TCMB verilerine göre yurtiçi yerleşiklerin DTH hesapları 14-21 Eylül haftasında 1.2 milyar dolar artış kaydetti (1.1 milyar gerçek kişiler; 0.1 milyar tüzel kişiler). Kurdaki düşüşü gerçek kişilerin halen daha döviz alım fırsatı olarak görmesi, güven erozyonunu yansıtıyor).

Kaynak: TCMB

Öte yandan, TCMB’nin toplam döviz rezervlerinin ise 2012 senesine geri döndüğünü görüyoruz. Rezervlerin tekrar artması için ithalat bağımlısı ihracata dayalı üretim modelinin yeniden gözden geçirilmesi gerekiyor.

Kaynak: TCMB

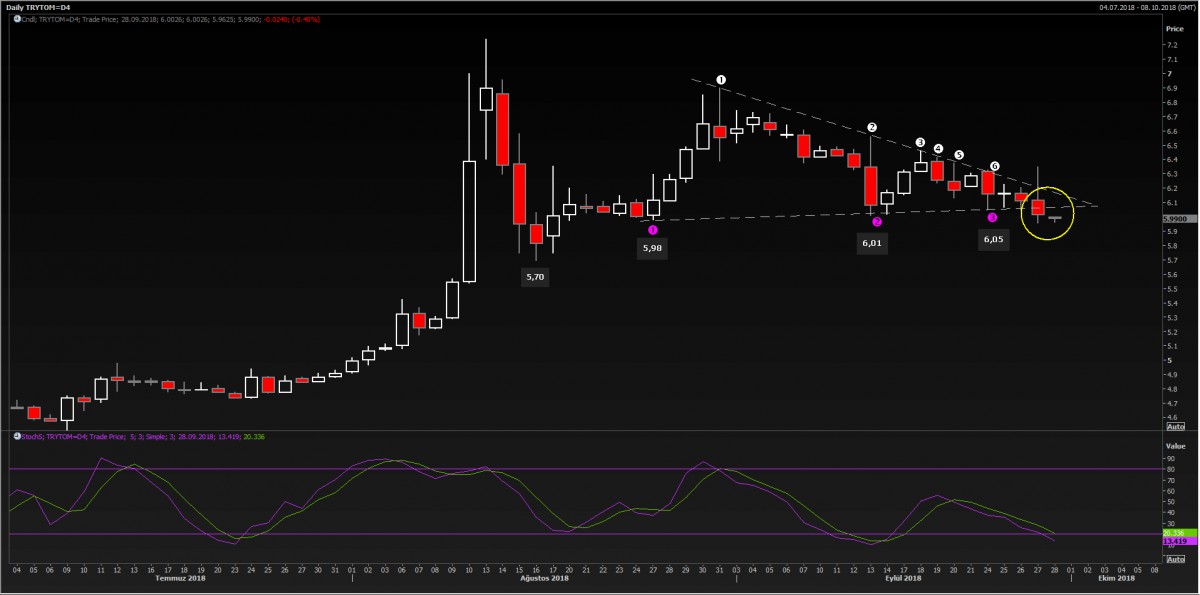

USD/TRY

USD/TRY kurunda uzun bir süredir takip ettiğimiz sıkışma dün akşam itibarı ile kırıldı. Gecelik kapanışın 6.0140 seviyesinden olduğunun ve bu sabah düşüşün devam ettiğini görüyoruz.

Kaynak: Reuters

Bu bağlamda, teknik bir bakış açısı ile, görüntünün ters fincan ve kulp formasyonuna döndüğü ve bunu da düşüş sinyali olarak yorumladığımızı belirtmek isterim. TCMB kararı öncesinde 6.44 sevilerinde vermiş olduğumuz 5.70 hedefinin gerçekleşme ihtimalinin arttığını, formasyonun hedef seviyesinin ise aşağıda 5.10 seviyesinden olduğunu not etmek gerekiyor.

Kaynak: Reuters