İktisatbank'tan Günlük piyasa Analizi - 21 Ocak 2019

Risk iştahı TL'yi destekleyebilir. May Meclis'e B planını sunacak. Çin ekonomisi son 28 yılın en zayıf büyümesini kaydetti.

*Küresel iyimserlik ve azalan jeopolitik risk algısı, geride bıraktığımız haftanın ikinci yarısında Türk mali piyasalarına olumlu yansıdı.

*USD/TRY kuru haftayı kritik destek 5.3320 seviyesinde tamamlarken, hisse senedi piyasasındaki olumlu hava devam etti. Banka hisselerini şaha kalktığı haftada (yaklaşık %20 yükseliş); tahvil faizleri nispeten yatay bir eğilim kaydetti.

*Küresel risk iştahındaki canlanma ile emtia fiyatları yükseliş yönünde bir eğilim kaydederken, Brent cinsi ham petrol varil fiyatı 63 dolar seviyesine yaklaşarak son 5 haftanın en yüksek düzeyine ulaştı.

*İngiltere cephesinde ise suların hâlen daha oldukça bulanık olduğunu görüyoruz. 29 Mart tarihinde gerçekleşecek İngiltere’nin AB’den resmen boşanması öncesinde, gel git tipi hareketlerin olması da normal karşılanmalı. Başbakan May’in muhalefet partileriyle mutabakat sağlamaktan vazgeçtiği haberleri, GBP/USD paritesinin 1.30 seviyelerinde hız kesmesine neden oldu. Başbakan May bugün Meclis’e Brexit ile ilgili B planını sunacak. Orijinal plana göre ufak değişiklikler yapılacağı yönünde haberler dikkat çekici.

*Sabah Çin’den gelen makroekonomik veriler, ekonominin 2018 son çeyrekte %6.4 ile beklentilere paralel bir büyüme kaydettiğini gösterdi. 2018 yılı büyümesi ise %6.6 ile 1990’dan bu yana en düşük seviyeye geriledi (ticaret savaşları?).

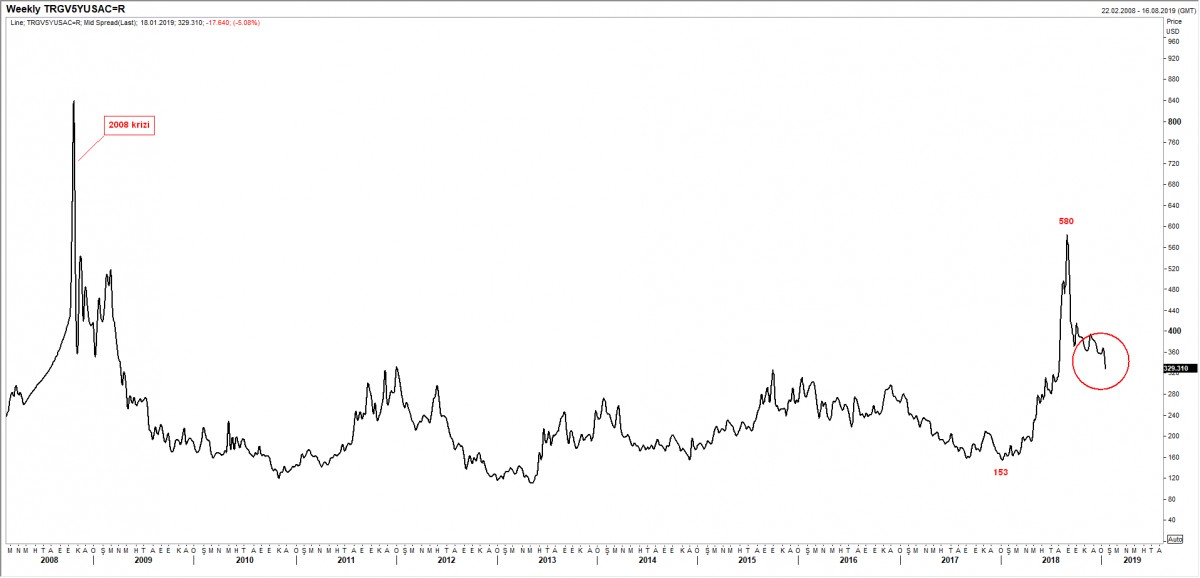

*TL cinsi yatırım araçlarına yönelik artan ilgi dikkat çekiyor. Bankacılık hisselerinin şaha kalktığı haftada, Türkiye’nin CDS primlerinin de gevşemesi (bakınız grafik) önemli. USD/TRY kurunda kısa vadede düşüş ihtimalinin 5.28 seviyesine kadar devam edebileceğini öngörüyoruz (bakınız grafik).

*Bu haftanın veri akışı göreceli olarak sakin görünüyor. Bugün ABD piyasaları tatil. İçeride dikkatler Suriye ile ilgili gelişmeler üzerinde olacak.

GBP/USD

İngiltere’nin Brexit sürecine yönelik suyun hâlen daha bulanık olduğunu, Brexit konusunda yaşanan gelişmelerin sterlin üzerinde belirsizlik yaratmaya devam ettiğini görüyoruz. Geçen hafta, ana muhalefet lider Corbyn’in açıklaması ile yukarı yönlü hareketlenen GBP/USD paritesi, gerek hafta sonu riski almak istemeyen yatırımcıların satışa geçmesi, gerekse de günlük grafiklerde teknik bir seviyeye (1.30) takılması ile kazanımlarını bir kısmını geri verdi. Okuduğumuz raporlarda, Başbakan May’in, muhalefet partileriyle mutabakat sağlamaktan da vazgeçtiği belirtiliyor.

Büyük resmi görmek için haftalık grafikleri inceliyoruz. Mavi koyu çizgi ile çizdiğimiz ve cuma günü itibarı ile 1.30 seviyesinden direnç bulan GBP/USD paritesinde, bu hafta direnç seviyesinin aşılıp aşılmadığını takip edeceğiz. Olası yukarı yönlü kırışta, 1.3094, 1.3251 ve formasyon hedefi olarak 1.3718 hedeflenecektir. Madalyonun diğer tarafında ise, 1.2380 seviyesine kadar düşüş yönünde de büyük bir boşluk görüyoruz. Kaynak: Reuters

Kaynak: Reuters

Türkiye 5 yıl vadeli CDS primi.

Yabancı yatırımcının Türkiye algısını yansıtan 5 yıl vadeli temerrüt takas primi (CDS) daha basit bir anlatımla, Türkiye tahvilini sigortalama bedeli nihayet gerilemeye başladı. Bunu olumlu bir gelişme olarak yorumluyoruz.

Kaynak: Reuters

USD/TRY

Teknik bir bakış açısı ile USD/TRY kurunda kısa vadede bir miktar daha gerileme yaşanabileceğine ihtimal veriyoruz. Yukarda 5.5450 seviyesinde bulunan kritik direnç bölgesini aşamayan USD/TL kuru (kırmızı çizgi), aşağıda mavi kesik çizgi ile gösterilen yükseliş trendini cuma günü aşağıya zorladı. Bu sabah itibarı ile yükseliş trendinin kırıldığını (yeşil 4 numara) görüyoruz. Teknik manada, 5.33 seviyesinin altında 5.28 seviyesini hedefleyeceğiz.

Gerek TCMB’nin sıkı duruşunu koruması, gerekse FED’in parasal sıkılaştırmada daha sabırlı olabileceğine yönelik sinyaller, risk algısını desteklerken, ABD ile Suriye’nin Kuzeyine yönelik tatsızlıkların çözülmesi ile azalan jeopolitik risklere paralel kısa vadede TL’nin alınmaya devam edebileceğini düşünüyoruz. Ana duruşumuz ise, tüketicilerin moralsiz olması nedeniyle, her demokratik ülkede olduğu üzere, seçim sathına yapılacak bütçe harcamaların TL üzerinde yeniden baskı kurabileceğini düşünüyoruz. Kısa vadede alınabilecek olan TL’nin, seçimlere doğru yeniden satılabileceğini öngörüyoruz. Kısa vadede iyimser, şubatın ikinci yarısı ile, temkinli tarafa geçeceğiz.

Kaynak: Reuters