İktisatbank'tan Günlük Piyasa Analizi - 10 Aralık 2018

*Her ayın ilk cuma günü açıklanan ABD istihdam raporu, son günlerin en önemli satır başlığı hallinde takip edilen ABD ekonomisinin resesyona mı sürükleneceği yönünde kaygıları destekler mahiyette sonuçlandı.

*Genellikle, her ABD istihdam raporu öncesinde, piyasalar verinin çok da yüksek gelmemesi yönünde bir beklenti içinde olurlar. Keza, ABD ekonomisinin sağlığı açısından en kaliteli verilerinden biri olarak kabul edilen istihdam raporunun beklentiler üzerinde sonuçlanması, ekonomik anlamda, işlerin yolunda gittiği ve FED’in de faiz artırım politikasını desteklediği düşünülür. Cuma günü açıklanan veri öncesinde ise bu sefer umutlar tam ters yönde kümelendi. İstihdam rakamlarının kuvvetli gelmesi, resesyon kaygılarını azaltarak hisse senedi piyasalarında alımları desteklemesi ve risk iştahını da artırması bekleniyordu.

*Lakin, ABD’de istihdam raporu beklentilere oranla daha zayıf sonuçlandı. Tarım dışı sektörde istihdam artışı 200 bin beklentiye karşın gerçekleşme 155 bin olurken, saatlik ücret artışı da %0.3 artması beklenirken gerçekleşme %0.2 oldu. Özellikle, son dönemlerde manşet istihdam artışından ziyade, piyasalar verinin alt kalemi olan ücret artışına (enflasyon göstergesine) odaklanıyordu.

*Veri sonrasında ABD dolarının küresel bazda değer kaybettiğini gördük. EUR/USD paritesi 1.14’lü seviyelere yükselirken, USD/TRY kuru ise “Araf” bölgesi olarak görülen 5.31 seviyesinin altına geriledi (geçen hafta içerisinde 5.31 seviyesi aşıldıktan sonra 5.46 seviyesine hızlı bir atak görülmüştü). USD/TRY kurunun 5.31 seviyesinin altında gerilemesiyle, hisse senedi piyasaları da bir önceki günün kayıplarını telafi etti. BİST100 günü %1 artıda tamamladı. Verinin beklentilerin altında gelmesi, resesyon endişelerini desteklemekle ABD borsaları haftanın son iş gününü %2-2.5 aralığında düşüşle tamamladı.

*Haftanın en önemli gelişmesi ise kuşkusuz perşembe günü Viyana’da toplanan OPEC üyelerinin petrol üretim kısıntısı üzerinde anlaşmaları idi. Perşembe günü, kesinti mutabakatı anlamında rakam telaffuz edilememesi ardından cuma günü OPEC üyelerinin günlük 0.8 milyon varil, OPEC dışı üyelerin ise 0.4 milyon varil kesinti üzerinde anlaşması, Brent cinsi petrolün varil fiyatını %5 yükselerek 62 dolar seviyesine getirdi.

*Geride bıraktığımız hafta, küresel mali piyasaları büyüme kaygıları sarmış, ABD-Çin arasındaki ticaret savaşı endişeleri, Huawei CFO’sunun Kanada’da ABD’ye teslim edilmek üzere göz altına alınması ile farklı bir boyuta ulaşmıştı. Cuma günü, gerek Huawei haberleri gerekse de ABD istihdam raporu ardından sert gerileyen ABD borsalarına paralel Asya piyasaları da yeni hafta başlangıcında topyekun satıcılı bir havaya büründü.

*Makro cephede, ABD resesyon endişeleri kokan verinin yanı sıra, hafta sonunda Çin’de açıklanan dış ticaret verileri de tahminlerin altında kaldı. Bu sabah Japonya ekonomisinin 3Ç'de %2.8 daraldığı açıklandı. Küresel ekonomide büyüyememe endişeleri yeniden gündemin üst sıralarına doğru yükseliyor.

*Bugün Türkiye’de KKTC saati ile 09:00’da açıklanacak 3Ç dönemi GSYIH büyüme rakamları önemle takip edilecek. Öncü verilerin işaret ettiği üzere, 3. çeyrekte büyümenin ciddi anlamda gerileyerek %2’ye düşmesi (Reuters anketi) bekleniyor. Riskler ise daha düşük bir rakama işaret ediyor (hatırlayalım: 2017 3Ç %11.30; 2017 4Ç %7.30; 2018 1Ç %7.4; 2018 2Ç %5.2). Bugün ayrıca TCMB beklenti anketi de açıklanacak.

*Bu haftanın en önemli gelişmesi yarın İngiltere’de yaşanacak, Parlamento’nun oyuna AB ile mutabakata varılan Brexit metni sunulacak. Okuduğumuz kadarı ile (bizim de baz senaryomuz bu yönde), metnin reddedilme ihtimali oldukça yüksek görünüyor. Bu durumda İngiltere’nin AB’den 29 Mart 2019 14.00 itibarı ile herhangi bir anlaşma olmaksızın çıkacağı anlamına geliyor (hard Brexit). Böyle bir durum, zaten zayıf halka olarak görülen Başbakan May için de siyasi belirsizlik anlamı taşıyor. GBP/USD paritesinde 1.2650-1.27 aralığına dikkat etmek gerek. Aşağısı tabir caizse “uçurum”.

*Brexit metninin Parlamento oyuna sunulması dışında, içerde herhangi bir değişiklik beklenmeyen TCMB’nin olağan PPK toplantısı (13 Aralık) takip edilebilir. Makro cephede ödemeler dengesi istatistikleri açıklanacak (cari dengede 2.5mia USD fazla verilmesi bekleniyor).

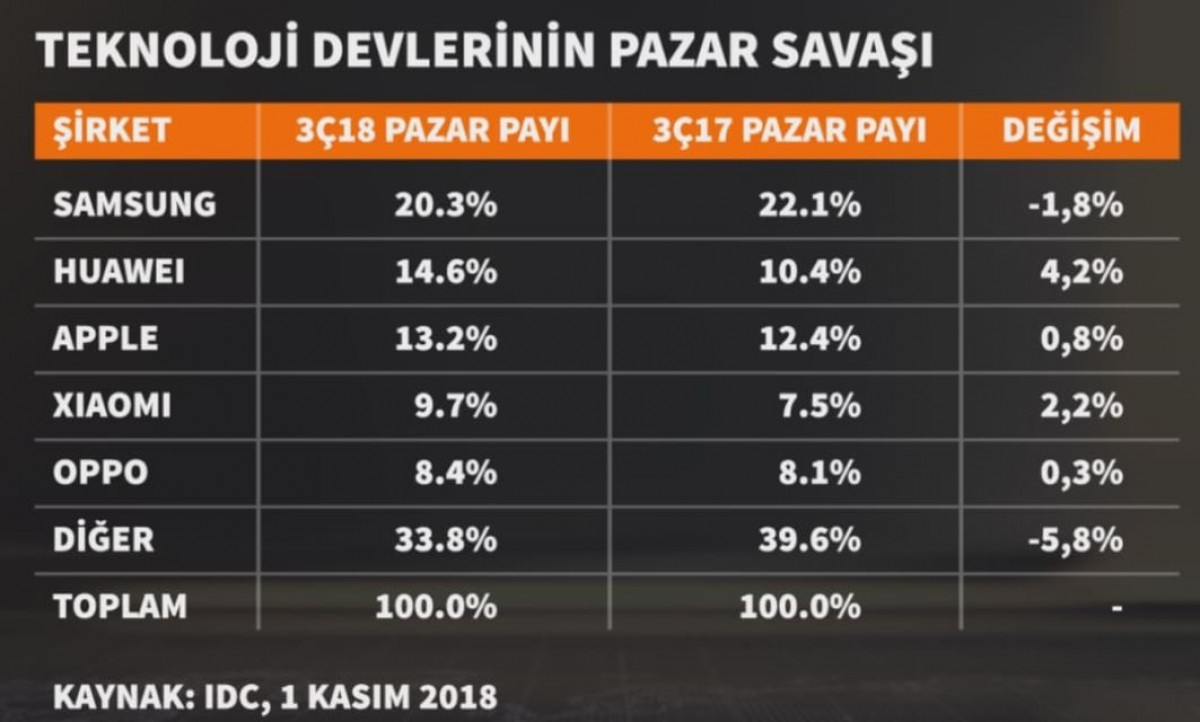

Huawei: Ticaret Savaşlarında yeni sayfa.

Pek çok kişiye sorsanız, cep telefonu pazarında en çok bilindik isim olarak ilk iki sırada Apple ve Samsung ismine yer verir. Lakin, geride bıraktığımız hafta, Huawei CFO (aynı zamanda şirket başkanının kızı) ABD’ye teslim edilmek üzere Kanada’da gözaltına alınması ardından, Huawei ismi bir anda pek çok kişinin radar menziline girdi. Ekteki tabloda, teknoloji devlerinin pazar paylarını görülebilir. Huawei sanılanın aksine, Apple’ın önüne geçip Samsung’a bir adım daha yaklaştığını görüyoruz. Bu bakış açısıyla, ABD ile Çin arasında devam eden ticaret savaşlarının acaba yeni bir safhaya mı ulaştığı kaygılarına da neden olduğunu görüyoruz. Bu arada, Huawei CFO’su bugün hakim karşısına çıkıyor. Ticaret savaşı için ateşkes tarihinin 1 Mart olduğunu hatırlatalım.