- Yeni haftayı küresel mali piyasalar oldukça iyimser karşılarken, günün son işlem saatlerinde hava kısmen de olsa bozuldu.

- Son haftaların egemen konusu olan sosyal ve ticari hayatın normalleşmeye başlamasının yarattığı parti havasınsa, hatırlanacağı üzere, Cuma günü ABD’den gelen güçlü istihdam verileri (sürpriz) ve haftasonu OPEC+ toplantısının tetiklediği petrol fiyatları katalizör etkisi yaratmıştı.

- Dün, güneşin yüzünü gösterdiği tüm saatlerde, küresel borsalar alımların etkisi ile daha da yukarı giderken, akşam üzeri, kazanımların büyük bir kısmı geri verildi.

- Dolu dizgin koşan yatırımcıların dinlenme (kâr alma) isteği bir tarafta egemen olurken, diğer tarafta Suudi Arabistan’dan gelen açıklamalar olumlu havayı gölgeledi.

- Haftasonu arz kesintisinin 1 ay daha uzatılmasına karar veren OPEC+ , Brent petrolün varil fiyatının 43 dolara yükselmesine neden olmuşken, Suudi Arabistan ay sonu itibarıyla artık gönüllü üretim kesintisini durduracağını ve arz artışına gideceğini açıkladı: Petrol fiyatlarında yukarı yönlü istek darbe gördü.

- Hisse senedi piyasalarında sağlıklı yükselişin için ön şart olan kâr alma isteği ve Suudi Arabistan haberlerine, içeride S-400 haberleri de eklendi. Rus basınına göre, Türkiye S-400 bataryalarında ikinci tur alıma soyunuyor.

- Bunların neticesinde, neredeyse son 15 gündür soluksuz yükselen BIST100 endeksi, günü %0,4 düşüşle tamamlarken, USD/TRY kuru teknik manada önemsediğimiz 6,7950 seviyesini bir kez daha test etti. Büyük resimde, 6,84-6,85 seviyesi geçilmeden USD/TRY ile ilgili tek söyleyebileceğimiz yatay ve hatta aşağı yönlü seyrin korunacağıdır.

- Hazine'nin dün düzenlediği tahvil ihracı sorunsuz geçerken, 10 yıl vadeli tahvilin bileşik faizi %12 seviyesine hafif de olsa yükseldi. Havanın son haftalarda yumuşamaya başlaması ile 5 yıl vadeli CDS risk primi dün de gerileyerek 428 baz puana indi.

- Yurtdışı cephede ise, İngiltere ilaç devi AstraZeneca ($140 milyar), ABD’li rakibi Gilead ($96 milyar) ile birleşme görüşmeleri başlattı. Başarılı olunması durumunda, dünyanın en büyük sağlık sektör birleşmesi olacak.

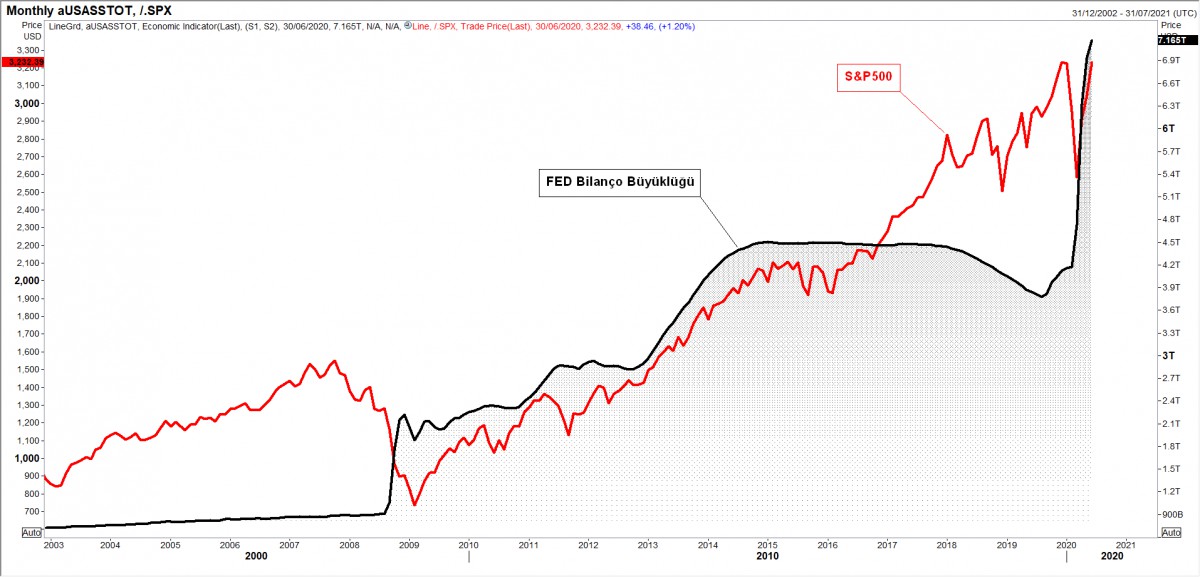

- Dün Avrupa borsalarında meydana gelen kâr satışlarına rağmen, ABD borsalarında parti havası (izolasyonların gevşetilmesi) korunmaya devam etmiş. ABD borsası S&P500, 31 Aralık kapanış seviyesine geri dönerken, son 53 günden %48 değer kazanmış! (bakınız grafik).

- Yeni gün başlangıcında, son günlerde görmeye alışık olmadığımız bir şekilde, Asya borsalarının büyük kısmı ve ABD borsalarının vadeli endeksleri kırmızılara boyanmış durumda. Borsa İstanbul cephesinde de, kar realizasyonunun bugün egemen olmasını bekliyoruz.

- FED’in 2 günlük olağan FOMC toplantısı bugün başlıyor. Makrocephede veri akışı göreceli zayıf. AB'nin birinci çeyrek büyüme rakamları takip edilebilir.

- Türk mali piyasalarında dalga boyunun oturması sonrasında konsantrasyonumuz döviz piyasasından ziyade hisse senetlerine kaymış durumda. USD/TRY cephesinde yukarıda da değindiğimiz üzere, 6,7950 devamında da 6,84-6,85 seviyesi geçilmeden olumlu tonumuzu korumaya gayret edeceğiz.

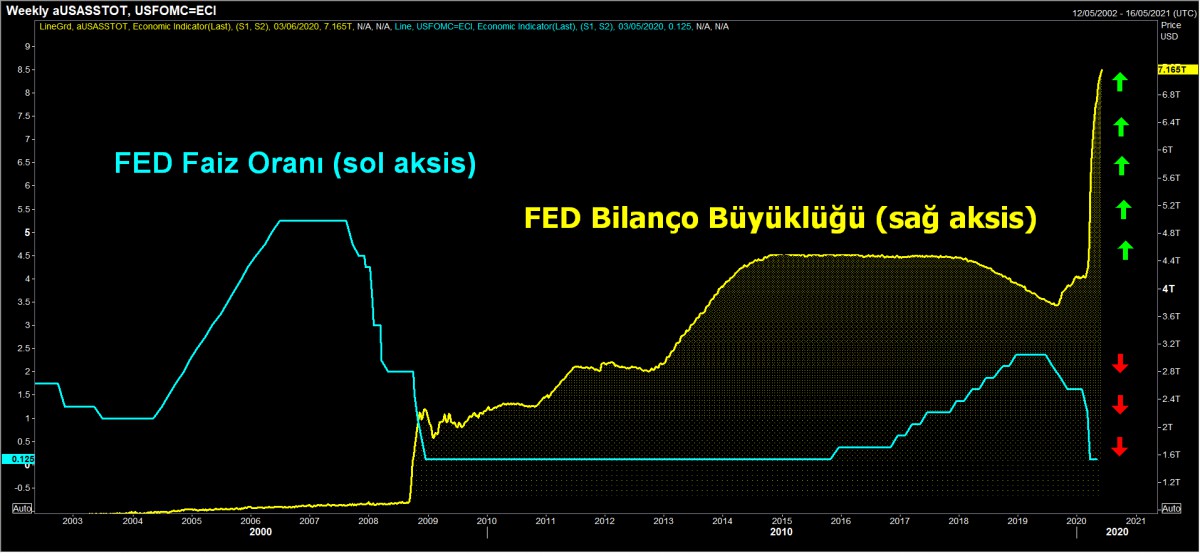

Finansal şenliğin ana nedeni: FED

COVID-19 nedeniyle yaşanan ekonomik devamında da finansal çöküntünün önü geçmek adına, FED’in sisteme son aylarda verdiği 3 trilyon dolar para, sıfır faiz ve beraberinde ultra-gevşek para politikaları, yatırımcıları reel ekonomi yerine sermaye piyasalarına akın etmeye teşvik ediyor. Bu nedenle de, dünya ekonomik anlamda oldukça zorlu bir patikadan geçerken, piyasa aktörleri hisse senedi piyasalarında boy göstermeye devam ediyor. Bu olgu sağlıklı olmasa da, şu anda getiri arayışının ara ara kâr satışları ile kesilmesine ragmen, devam etmesini öngörüyoruz.

Ne kadar para o kadar hisse senedi!

Ne kadar para o kadar hisse senedi!